Report Ismea. Parte 2: la filiera dell'olio

Il terzo Report Emergenza Covid-19 di Ismea passa in rassegna i dati aggiornati sulle principali filiere agroalimentari. Oggi approfondiamo la situazione all'interno della filiera dell'olio.

Gli ultimi tre mesi, caratterizzati dallo scoppio della pandemia hanno evidenziato un mercato poco attivo nel segmento degli oli di oliva nazionali. Il volume degli scambi è stato sostanzialmente ridotto con prezzi stabili anche a seguito del massiccio approvvigionamento fatto dagli imbottigliatori nei mesi più a ridosso della molitura delle olive.

L’industria ha così potuto soddisfare l'aumento della domanda proveniente dalla GDO che ha segnato dall’inizio dell’anno un +6% in termini di valore e +9% in volume rispetto allo stesso periodo dell’anno precedente, mentre nei mesi della crisi (marzo-maggio) ha toccato anche punte del +18%.

Se alla maggior domanda per il consumo domestico si aggiunge un export piuttosto dinamico, si hanno effetti sulle vendite delle industrie imbottigliatrici che mitigano le perdite dovute al fermo dell’Horeca. Questo, chiaramente, se si guarda ai grandi numeri. Viceversa, se si analizzano solo le aziende specializzate nella vendita a questo canale i danni economici risultano importanti. Da non trascurare poi le perdite dovute all’azzeramento dei flussi turistici che in molti casi toccano le realtà produttive piccole in termini di volumi, ma di gran valore soprattutto per i contesti paesaggistici dove sono inserite e che, come altre realtà, aspettano la riapertura e il ritorno del turismo enogastronomico.

In tema di mercato, nell’ultimo mese gli scambi effettuati sono stati per lo più tesi a riequilibrare i magazzini con le aziende imbottigliatrici che, come previsto mesi fa, sono tornate sui mercati nazionali ma senza di fatto turbare particolarmente gli equilibri che si erano già delineati. Del resto, i listini alla produzione con volumi più che doppi rispetto alla campagna precedente non potevano che diminuire e l’indice Ismea dei prezzi ne è testimonianza: nei primi 5 mesi del 2020, infatti, il settore dell’olio di oliva ha mostrato una riduzione dei listini nazionali del 39%.

Se alla maggior domanda per il consumo domestico si aggiunge un export piuttosto dinamico, si hanno effetti sulle vendite delle industrie imbottigliatrici che mitigano le perdite dovute al fermo dell’Horeca. Questo, chiaramente, se si guarda ai grandi numeri. Viceversa, se si analizzano solo le aziende specializzate nella vendita a questo canale i danni economici risultano importanti. Da non trascurare poi le perdite dovute all’azzeramento dei flussi turistici che in molti casi toccano le realtà produttive piccole in termini di volumi, ma di gran valore soprattutto per i contesti paesaggistici dove sono inserite e che, come altre realtà, aspettano la riapertura e il ritorno del turismo enogastronomico.

In tema di mercato, nell’ultimo mese gli scambi effettuati sono stati per lo più tesi a riequilibrare i magazzini con le aziende imbottigliatrici che, come previsto mesi fa, sono tornate sui mercati nazionali ma senza di fatto turbare particolarmente gli equilibri che si erano già delineati. Del resto, i listini alla produzione con volumi più che doppi rispetto alla campagna precedente non potevano che diminuire e l’indice Ismea dei prezzi ne è testimonianza: nei primi 5 mesi del 2020, infatti, il settore dell’olio di oliva ha mostrato una riduzione dei listini nazionali del 39%.

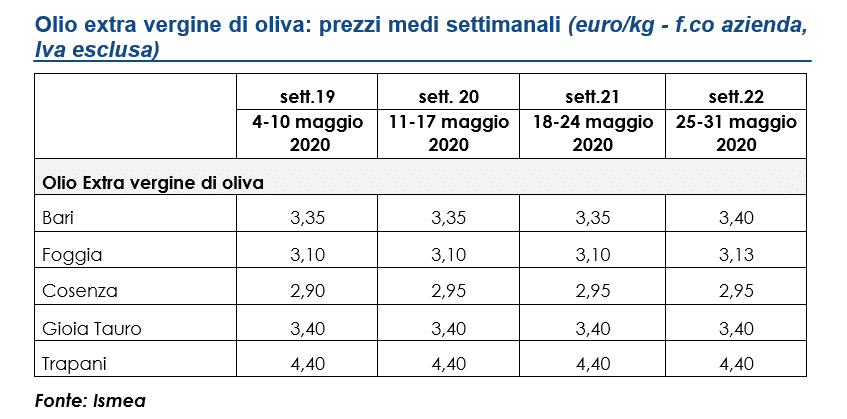

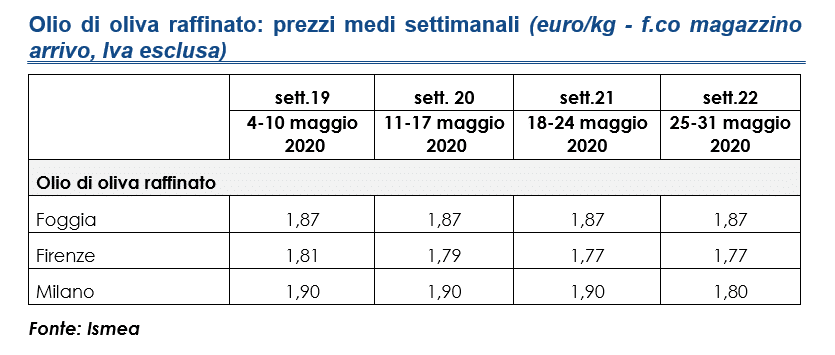

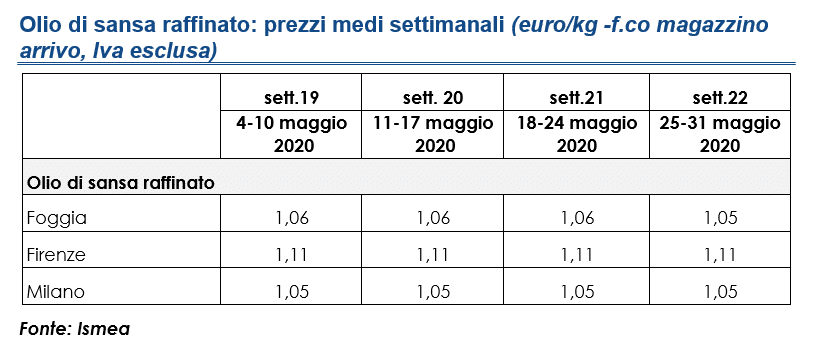

A maggio, proprio grazie a questa appendice di domanda da parte dell’industria, i listini dell’extravergine hanno guadagnato qualche centesimo portando la media a 3,36 euro al chilo contro i 3,26 euro di aprile (+4%). I movimenti più rilevanti si sono avuti soprattutto nel Nord della Puglia. Scendono, invece, le quotazioni dei raffinati di oliva.

Sebbene sia ancora molto prematuro fare delle previsioni, si guarda però con interesse a quali potrebbero essere gli scenari produttivi della prossima campagna.

In Spagna, si prevede un’annata molto buona che, unitamente alle giacenze, potrebbe portare a una disponibilità abbondantemente superiore ai due milioni di tonnellate. Per Grecia e Tunisia si pensa a una “scarica” fisiologica così come per l’Italia dove, dovrebbero aumentare i volumi nel Centro-Nord senza compensare, visto il peso delle due aree, la riduzione nel Sud dopo questa campagna abbondante.

A maggio, proprio grazie a questa appendice di domanda da parte dell’industria, i listini dell’extravergine hanno guadagnato qualche centesimo portando la media a 3,36 euro al chilo contro i 3,26 euro di aprile (+4%). I movimenti più rilevanti si sono avuti soprattutto nel Nord della Puglia. Scendono, invece, le quotazioni dei raffinati di oliva.

Sebbene sia ancora molto prematuro fare delle previsioni, si guarda però con interesse a quali potrebbero essere gli scenari produttivi della prossima campagna.

In Spagna, si prevede un’annata molto buona che, unitamente alle giacenze, potrebbe portare a una disponibilità abbondantemente superiore ai due milioni di tonnellate. Per Grecia e Tunisia si pensa a una “scarica” fisiologica così come per l’Italia dove, dovrebbero aumentare i volumi nel Centro-Nord senza compensare, visto il peso delle due aree, la riduzione nel Sud dopo questa campagna abbondante.

Se alla maggior domanda per il consumo domestico si aggiunge un export piuttosto dinamico, si hanno effetti sulle vendite delle industrie imbottigliatrici che mitigano le perdite dovute al fermo dell’Horeca. Questo, chiaramente, se si guarda ai grandi numeri. Viceversa, se si analizzano solo le aziende specializzate nella vendita a questo canale i danni economici risultano importanti. Da non trascurare poi le perdite dovute all’azzeramento dei flussi turistici che in molti casi toccano le realtà produttive piccole in termini di volumi, ma di gran valore soprattutto per i contesti paesaggistici dove sono inserite e che, come altre realtà, aspettano la riapertura e il ritorno del turismo enogastronomico.

In tema di mercato, nell’ultimo mese gli scambi effettuati sono stati per lo più tesi a riequilibrare i magazzini con le aziende imbottigliatrici che, come previsto mesi fa, sono tornate sui mercati nazionali ma senza di fatto turbare particolarmente gli equilibri che si erano già delineati. Del resto, i listini alla produzione con volumi più che doppi rispetto alla campagna precedente non potevano che diminuire e l’indice Ismea dei prezzi ne è testimonianza: nei primi 5 mesi del 2020, infatti, il settore dell’olio di oliva ha mostrato una riduzione dei listini nazionali del 39%.

A maggio, proprio grazie a questa appendice di domanda da parte dell’industria, i listini dell’extravergine hanno guadagnato qualche centesimo portando la media a 3,36 euro al chilo contro i 3,26 euro di aprile (+4%). I movimenti più rilevanti si sono avuti soprattutto nel Nord della Puglia. Scendono, invece, le quotazioni dei raffinati di oliva.

Sebbene sia ancora molto prematuro fare delle previsioni, si guarda però con interesse a quali potrebbero essere gli scenari produttivi della prossima campagna.

In Spagna, si prevede un’annata molto buona che, unitamente alle giacenze, potrebbe portare a una disponibilità abbondantemente superiore ai due milioni di tonnellate. Per Grecia e Tunisia si pensa a una “scarica” fisiologica così come per l’Italia dove, dovrebbero aumentare i volumi nel Centro-Nord senza compensare, visto il peso delle due aree, la riduzione nel Sud dopo questa campagna abbondante.

Compila il mio modulo online.