Report Ismea. Parte 1: domanda e offerta dei prodotti alimentari

Il primo approfondimento sul report Ismea dedicato ai consumi nella ripartenza post Covid. Domanda e offerta dei prodotti alimentari e uno sguardo d'insieme sulle filiere

Passata la prima fase, in cui il sistema agroalimentare è stato relativamente meno colpito di altri settori dagli effetti del lockdown conseguente alla diffusione del Covid-19 in Italia, sono emersi nuovi elementi e trend che hanno cambiato la situazione.

Il terzo Report Emergenza Covid-19 di Ismea passa in rassegna le principali filiere agroalimentari, ne pubblicheremo un focus al giorno, introducendo con uno sguardo d'insieme la situazione food italiana.

La chiusura pressoché totale del canale della ristorazione ha assunto un ruolo di particolare rilevanza per il settore alimentare, così come un altro elemento da considerare, ma sul quale è troppo presto per elaborare stime affidabili, riguarda i contraccolpi sui flussi di esportazione.

Sul fronte del consumo alimentare extradomestico, la spesa delle famiglie, nel 2019, ha sfiorato gli 86 miliardi di euro. A fronte di tale andamento decisamente positivo, le prospettive dei consumi extra-domestici per tutto il 2020 sono tutt’altro che incoraggianti: in base a ipotesi non particolarmente pessimistiche, si può stimare per il canale Horeca un calo di poco inferiore al 40%, per un ammontare che si aggirerebbe attorno ai 34 miliardi di euro.

La chiusura pressoché totale del canale della ristorazione ha assunto un ruolo di particolare rilevanza per il settore alimentare, così come un altro elemento da considerare, ma sul quale è troppo presto per elaborare stime affidabili, riguarda i contraccolpi sui flussi di esportazione.

Sul fronte del consumo alimentare extradomestico, la spesa delle famiglie, nel 2019, ha sfiorato gli 86 miliardi di euro. A fronte di tale andamento decisamente positivo, le prospettive dei consumi extra-domestici per tutto il 2020 sono tutt’altro che incoraggianti: in base a ipotesi non particolarmente pessimistiche, si può stimare per il canale Horeca un calo di poco inferiore al 40%, per un ammontare che si aggirerebbe attorno ai 34 miliardi di euro.

Parte di questi consumi sono compensati dalla crescita delle vendite al dettaglio, che autorizzano a prevedere, per il complesso del 2020, un aumento dei consumi domestici del 6% circa rispetto al 2019.

Date queste ipotesi, l’impatto complessivo sul totale della spesa agroalimentare domestica ed extradomestica consisterebbe in una riduzione attorno al 10% per il 2020, pari a un valore di circa 24 miliardi di euro.

Considerando che questo valore incorpora una serie di margini che non riguardano direttamente il settore agroalimentare (di servizio, commercializzazione e trasporto),

Una prima stima provvisoria valuta che lo shock della domanda di prodotti agroalimentari, a parità di tutte le altre variabili, potrebbe determinare una riduzione del valore aggiunto della produzione agricola dello 0,9% e una riduzione dell’1,4% di quello dell’industria alimentare, delle bevande e del tabacco; il comparto che risentirebbe più dello shock è quello della pesca e dell’acquacoltura, con una flessione del 7,1% sul valore di riferimento.

L’altro elemento dal quale dipenderanno le sorti del settore agroalimentare è l’export. Anche in questo caso, la crisi si è andata a innestare su un trend particolarmente positivo a guardare i dati disponibili e relativi ai primi mesi dell’anno. Analogamente, l’impatto sarà estremamente differenziato, concentrandosi soprattutto sulle imprese e i settori più dipendenti dallo sbocco estero: trasformazione ortofrutticola, olio di pressione, il riso, prodotti da forno, pasta, caffè, cioccolato, condimenti e spezie, piatti pronti e, naturalmente, vino e spumante.

Parte di questi consumi sono compensati dalla crescita delle vendite al dettaglio, che autorizzano a prevedere, per il complesso del 2020, un aumento dei consumi domestici del 6% circa rispetto al 2019.

Date queste ipotesi, l’impatto complessivo sul totale della spesa agroalimentare domestica ed extradomestica consisterebbe in una riduzione attorno al 10% per il 2020, pari a un valore di circa 24 miliardi di euro.

Considerando che questo valore incorpora una serie di margini che non riguardano direttamente il settore agroalimentare (di servizio, commercializzazione e trasporto),

Una prima stima provvisoria valuta che lo shock della domanda di prodotti agroalimentari, a parità di tutte le altre variabili, potrebbe determinare una riduzione del valore aggiunto della produzione agricola dello 0,9% e una riduzione dell’1,4% di quello dell’industria alimentare, delle bevande e del tabacco; il comparto che risentirebbe più dello shock è quello della pesca e dell’acquacoltura, con una flessione del 7,1% sul valore di riferimento.

L’altro elemento dal quale dipenderanno le sorti del settore agroalimentare è l’export. Anche in questo caso, la crisi si è andata a innestare su un trend particolarmente positivo a guardare i dati disponibili e relativi ai primi mesi dell’anno. Analogamente, l’impatto sarà estremamente differenziato, concentrandosi soprattutto sulle imprese e i settori più dipendenti dallo sbocco estero: trasformazione ortofrutticola, olio di pressione, il riso, prodotti da forno, pasta, caffè, cioccolato, condimenti e spezie, piatti pronti e, naturalmente, vino e spumante.

Si tratta di una crescita caratterizzata da una significativa eterogeneità territoriale, che dal +14% del Nord Est scende al + 8% del Mezzogiorno, con una differenza di ben 6 punti percentuali, mai riscontrata in nessun periodo della crisi precedentemente analizzato.

A una crescita ancora molto sostenuta si accompagna alcuni segnali di un graduale ritorno alle abitudini precedenti l’emergenza Covid-19. Tra questi, la minore preoccupazione per gli aspetti sanitari e i maggiori margini di spostamento, hanno riportato nuovamente l’attenzione sull’aspetto economico e del risparmio, con un forte ritorno al canale Discount (+18% nella settimana dall’11 al 17 maggio rispetto all’anno precedente).

Si tratta di una crescita caratterizzata da una significativa eterogeneità territoriale, che dal +14% del Nord Est scende al + 8% del Mezzogiorno, con una differenza di ben 6 punti percentuali, mai riscontrata in nessun periodo della crisi precedentemente analizzato.

A una crescita ancora molto sostenuta si accompagna alcuni segnali di un graduale ritorno alle abitudini precedenti l’emergenza Covid-19. Tra questi, la minore preoccupazione per gli aspetti sanitari e i maggiori margini di spostamento, hanno riportato nuovamente l’attenzione sull’aspetto economico e del risparmio, con un forte ritorno al canale Discount (+18% nella settimana dall’11 al 17 maggio rispetto all’anno precedente).

Permane, tuttavia, l’incremento delle vendite presso i liberi servizi, ovvero i più piccoli negozi di vicinato, che possa può far pensare al consolidamento di un nuovo rapporto di fiducia tra gli abitanti di una zona e la rete commerciale locale.

In ogni caso, i supermercati si confermano il principale canale commerciale con una quota di vendite pari al 42% del totale.

Sono un paio le categorie merceologiche il cui tasso di crescita nella settimana di metà maggio ha segnato un’ulteriore accelerazione nel confronto con il periodo di lockdown: l’olio e il vino e gli spumanti, spiegabile anche come recupero successivo alla scarsa dinamica fatta segnare durante quasi tutto il periodo di chiusura.

Venendo alle principali filiere produttive, gli elementi più rilevanti sono i seguenti:

Permane, tuttavia, l’incremento delle vendite presso i liberi servizi, ovvero i più piccoli negozi di vicinato, che possa può far pensare al consolidamento di un nuovo rapporto di fiducia tra gli abitanti di una zona e la rete commerciale locale.

In ogni caso, i supermercati si confermano il principale canale commerciale con una quota di vendite pari al 42% del totale.

Sono un paio le categorie merceologiche il cui tasso di crescita nella settimana di metà maggio ha segnato un’ulteriore accelerazione nel confronto con il periodo di lockdown: l’olio e il vino e gli spumanti, spiegabile anche come recupero successivo alla scarsa dinamica fatta segnare durante quasi tutto il periodo di chiusura.

Venendo alle principali filiere produttive, gli elementi più rilevanti sono i seguenti:

La chiusura pressoché totale del canale della ristorazione ha assunto un ruolo di particolare rilevanza per il settore alimentare, così come un altro elemento da considerare, ma sul quale è troppo presto per elaborare stime affidabili, riguarda i contraccolpi sui flussi di esportazione.

Sul fronte del consumo alimentare extradomestico, la spesa delle famiglie, nel 2019, ha sfiorato gli 86 miliardi di euro. A fronte di tale andamento decisamente positivo, le prospettive dei consumi extra-domestici per tutto il 2020 sono tutt’altro che incoraggianti: in base a ipotesi non particolarmente pessimistiche, si può stimare per il canale Horeca un calo di poco inferiore al 40%, per un ammontare che si aggirerebbe attorno ai 34 miliardi di euro.

Parte di questi consumi sono compensati dalla crescita delle vendite al dettaglio, che autorizzano a prevedere, per il complesso del 2020, un aumento dei consumi domestici del 6% circa rispetto al 2019.

Date queste ipotesi, l’impatto complessivo sul totale della spesa agroalimentare domestica ed extradomestica consisterebbe in una riduzione attorno al 10% per il 2020, pari a un valore di circa 24 miliardi di euro.

Considerando che questo valore incorpora una serie di margini che non riguardano direttamente il settore agroalimentare (di servizio, commercializzazione e trasporto),

Una prima stima provvisoria valuta che lo shock della domanda di prodotti agroalimentari, a parità di tutte le altre variabili, potrebbe determinare una riduzione del valore aggiunto della produzione agricola dello 0,9% e una riduzione dell’1,4% di quello dell’industria alimentare, delle bevande e del tabacco; il comparto che risentirebbe più dello shock è quello della pesca e dell’acquacoltura, con una flessione del 7,1% sul valore di riferimento.

L’altro elemento dal quale dipenderanno le sorti del settore agroalimentare è l’export. Anche in questo caso, la crisi si è andata a innestare su un trend particolarmente positivo a guardare i dati disponibili e relativi ai primi mesi dell’anno. Analogamente, l’impatto sarà estremamente differenziato, concentrandosi soprattutto sulle imprese e i settori più dipendenti dallo sbocco estero: trasformazione ortofrutticola, olio di pressione, il riso, prodotti da forno, pasta, caffè, cioccolato, condimenti e spezie, piatti pronti e, naturalmente, vino e spumante.

Vendite al dettaglio

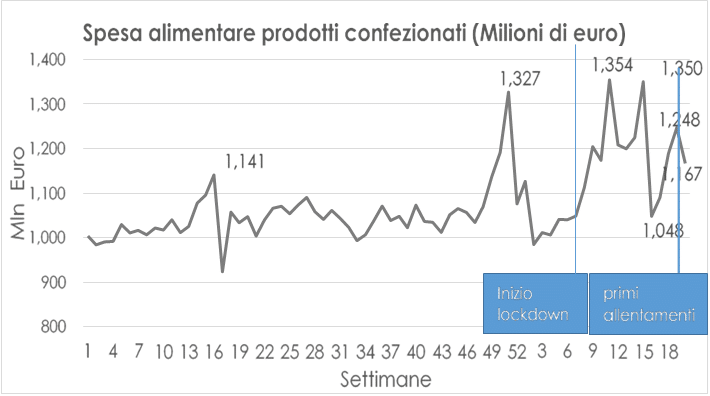

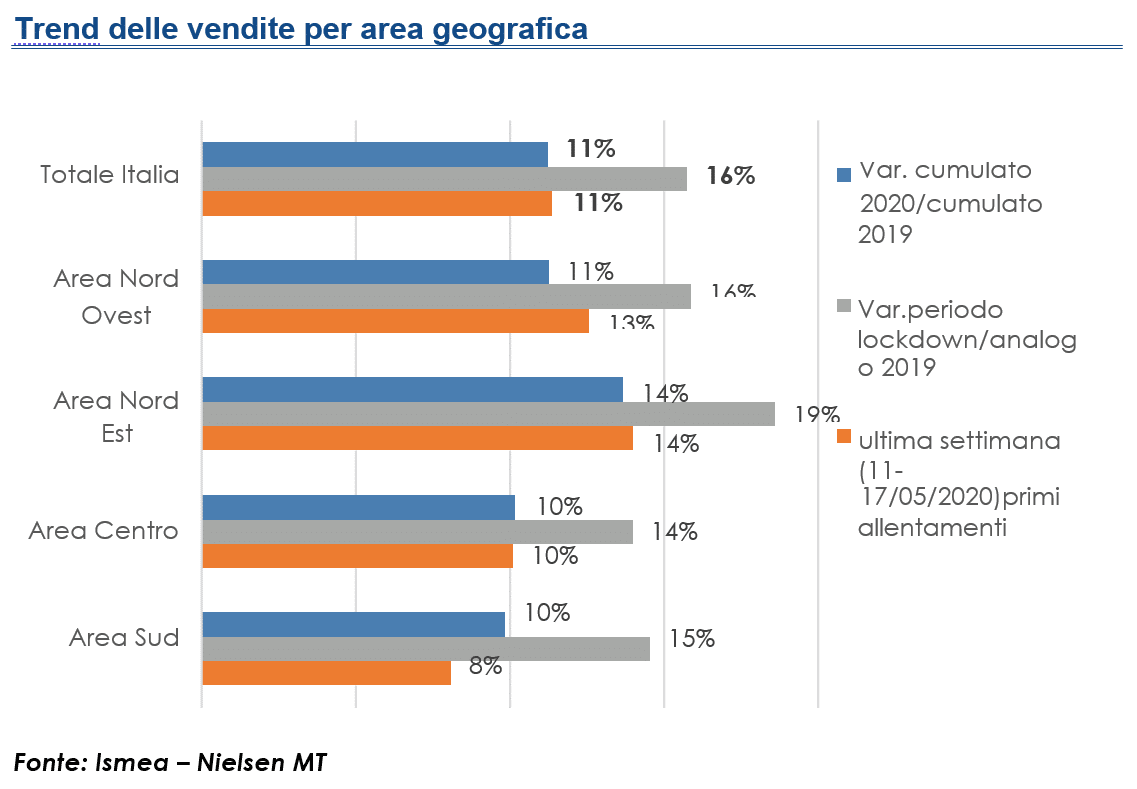

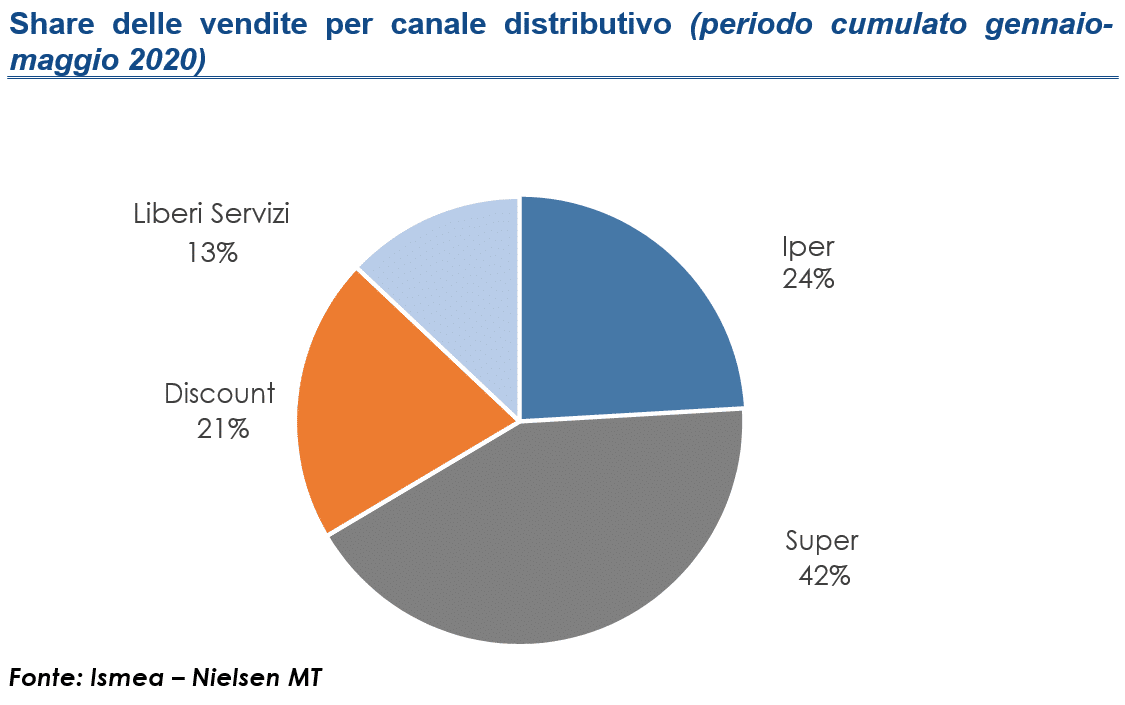

Mentre le recenti riaperture stanno consentendo ai canali della ristorazione extradomestica di riorganizzarsi, pur nei limiti del rispetto delle norme sanitarie, le vendite al dettaglio si mantengono sostenute anche nella prima metà del mese di maggio. Nella settimana dall’11 al 17 maggio, ossia quella in cui i decreti hanno permesso le prime riaperture e un minor contenimento degli spostamenti, l’incremento della spesa per gli alimenti confezionati su base annua segna ancora una crescita del +11% come media nazionale.Si tratta di una crescita caratterizzata da una significativa eterogeneità territoriale, che dal +14% del Nord Est scende al + 8% del Mezzogiorno, con una differenza di ben 6 punti percentuali, mai riscontrata in nessun periodo della crisi precedentemente analizzato.

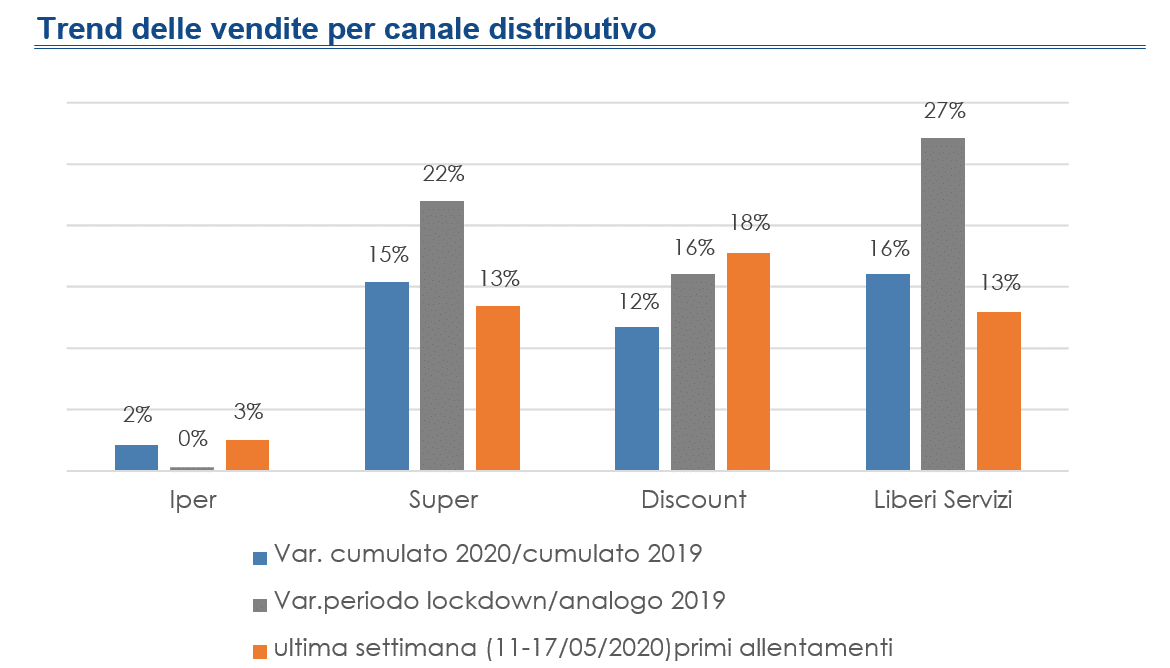

A una crescita ancora molto sostenuta si accompagna alcuni segnali di un graduale ritorno alle abitudini precedenti l’emergenza Covid-19. Tra questi, la minore preoccupazione per gli aspetti sanitari e i maggiori margini di spostamento, hanno riportato nuovamente l’attenzione sull’aspetto economico e del risparmio, con un forte ritorno al canale Discount (+18% nella settimana dall’11 al 17 maggio rispetto all’anno precedente).

Permane, tuttavia, l’incremento delle vendite presso i liberi servizi, ovvero i più piccoli negozi di vicinato, che possa può far pensare al consolidamento di un nuovo rapporto di fiducia tra gli abitanti di una zona e la rete commerciale locale.

In ogni caso, i supermercati si confermano il principale canale commerciale con una quota di vendite pari al 42% del totale.

Sono un paio le categorie merceologiche il cui tasso di crescita nella settimana di metà maggio ha segnato un’ulteriore accelerazione nel confronto con il periodo di lockdown: l’olio e il vino e gli spumanti, spiegabile anche come recupero successivo alla scarsa dinamica fatta segnare durante quasi tutto il periodo di chiusura.

Uno sguardo d'insieme sulle principali filiere produttive italiane

Venendo alle principali filiere produttive, gli elementi più rilevanti sono i seguenti:

Settore ortofrutticolo

Per il settore ortofrutticolo, all’inizio della campagna di vendita della frutta estiva i timori relativi a un calo di produzione hanno trovato una prima concreta conferma nelle stime, sia a livello europeo che nazionale, del calo prodittivo di pesche e nettarine (-20%). Tale risultato è conseguenza soprattutto delle gelate tardive che, oltre l’Italia, hanno colpito anche altri importanti bacini produttivi europei come Aragona e Catalogna, in Spagna; la Valle del Rodano (Francia) e la Macedonia (Grecia). In definitiva, la scarsa disponibilità dei magazzini della frutta autunno-vernina e la limitata disponibilità di quella estiva stanno portando a un generalizzato rialzo dei prezzi, cui sfuggono alcuni ortaggi di stagione e le patate.Filiera lattiero-casearia e prodotti da latte ovino

Per i lattiero caseari la situazione permane critica, con la conferma della pesante erosione dei listini dei grana, determinata dal combinato disposto di una produzione in crescita, dal rallentamento delle vendite nel complesso e dalle incertezze sugli andamenti dell’export. Naturalmente, anche il prezzo della materia prima mostra evidenti cedimenti con la prospettiva, tuttavia, che il sistema stia trovando quanto meno un assestamento. In questo senso, va osservato con interesse il recente incremento del prezzo della merce spot che anticiperebbe gli spiragli positivi evidenziati dal mercato internazionale. Sul fonte del prodotto da latte ovino, preoccupano particolarmente la crescita della produzione del Pecorino Romano (+24%) e il rallentamento delle esportazioni, (-14% in volume rispetto a febbraio 2019) fattori per i quali è difficile ipotizzare significative inversioni di rotta nei mesi successivi.Settore della carne avicola

Il settore della carne avicola manifesta più di altri la volatilità dei mercati in situazioni critiche come quelle che si sono vissute. Il mercato dei polli nel corso delle ultime settimane ha registrato una domanda sensibilmente indebolita rispetto al primo periodo di lockdown, quando l’offerta, in alcune settimane, si era rivelata addirittura insufficiente a soddisfare l’accresciuta domanda che, peraltro ha fatto registrare un boom di richieste per i busti leggeri proprio nel momento in cui la produzione si trovava concentrata a produrre polli pesanti per petto.Carne bovina

Il mercato delle carni bovine è ancora caratterizzato da una domanda domestica cauta e selettiva che favorisce il vitellone e penalizza il vitello. Migliore, seppure su livelli non ancora soddisfacenti, l’interesse per i capi adulti, favoriti dalle graduali riaperture delle hamburgherie. Sul fronte dei prezzi, l’offerta eccedentaria rispetto alle ridotte richieste ha comportato un loro lieve ridimensionamento per tutte le categorie.Comparto suinicolo

Il comparto suinicolo italiano in questa fase di emergenza da Covid- 19 sta evidenziando tutte le sue fragilità, sia da un punto di vista strutturale che organizzativo. Da marzo 2020 è esplosa la tendenza al ribasso di tutti i prezzi dei capi vivi, sia da allevamento che da macello, a causa del pressoché totale azzeramento del canale Horeca e del rallentamento del ritmo di lavorazione degli impianti di macellazione e dell’industria.Filiera del vino

Nel settore vino, la ripartenza delle attività del canale Horeca, viste le molte restrizioni, non è stata ancora in grado di restituire dinamicità alla domanda nelle prime fasi della filiera, in quanto le cantine di molti esercizi commerciali erano già ben fornite e non c’è stato bisogno di affrettare nuovi ordini, soprattutto in considerazione dei dubbi sull’intensità di recupero delle vendite. Con il mese di maggio, peraltro, anche la GDO ha frenato le richieste, anche se fanno ben sperare i dati che evidenziano come il segmento dei vini sia tra quelli che hanno fatto registrare i più alti tassi d’incremento delle vendite.Settore dell'olio

Nel settore dell’olio, alla maggior domanda per il consumo domestico si aggiunge un export piuttosto dinamico nei primi mesi dell’anno, che tende a mitigare le perdite dovute al fermo dell’Horeca. Tuttavia, se si analizzano solo le aziende specializzate nella vendita diretta o al canale Horeca, i danni economici risultano importanti. Da non trascurare le perdite dovute all’azzeramento dei flussi turistici che in molti casi toccano le realtà produttive piccole in termini di volumi, ma di gran valore soprattutto per i contesti paesaggistici dove sono inserite e che, come altre realtà, aspettano la riapertura e il ritorno del turismo enogastronomico.Settore dei cereali

Nel settore dei cereali, dopo la rivalutazione dei listini registrata tra marzo e aprile in conseguenza della apparente rarefazione della disponibilità di materia prima, il mercato della granella dei principali cereali ha evidenziato durante il mese di maggio alcuni cedimenti di prezzo sulle principali piazze monitorate, sia riguardo il prodotto nazionale che quello importato. Le ultime stime sul frumento duro indicano una lieve ripresa della produzione mondiale nel 2020 (+1,6% sul 2019 a 34,1 milioni di tonnellate), dopo il forte calo dello scorso anno (-9,3% sul 2018); così come per il frumento tenero le stime per il 2020 indicano un’ulteriore crescita annua dello 0,6%.

Compila il mio modulo online.