Report Ismea su Covid-19. Parte 2: la filiera della carne

Secondo appuntamento con i focus sulle filiere agroalimentari in Italia ai tempi del covid-19. Ecco le novità registrate da Ismea per la filiera della carne

In questo momento in cui l'emergenza sanitaria causata dalla diffusione del COVID-19 va di pari passo con le difficoltà delle imprese e delle attività del nostro Paese, a causa delle misure contenitive, abbiamo bisogno anche di segnali positivi. Per questo Horecanews.it, tenendo fede al patto d'informazione con i suoi lettori, ha deciso di non fermare la normale programmazione ma di tenervi aggiornati sulle notizie del settore, anche per concedere un momento di svago dalle difficoltà del momento.

ISMEA, l'Istituto di Servizi per il Mercato Agricolo Alimentare ha realizzato un report sull'intera filiera agroalimentare dall'inizio dell'emergenza sanitaria ad oggi.

Dopo aver parlato del nuovo rapporto fra domanda e offerta, mutato dal momento che sono cambiate le abitudini quotidiane degli italiani, le necessità e abitudini di consumo, affronteremo uno dopo l'altro i focus delle principali filiere agroalimentari.

In questa news, vedremo com'è cambiato in un mese il mondo della carne in Italia, passando attraverso i maggiori comparti: ovini da carne e da latte, carne avicunicola, carne bovina e filiera suinicola.

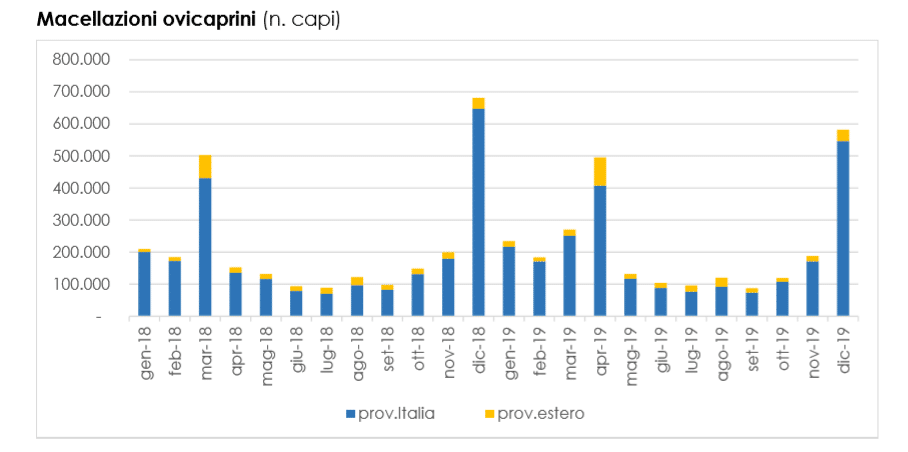

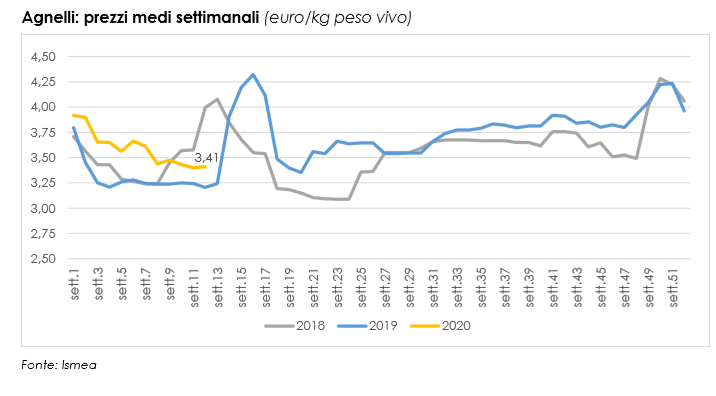

Nel 2019 sono stati complessivamente avviati al macello 2,6 milioni di capi, con una flessione dell’1% per gli ovini nazionali e un incremento di oltre l’8% per quelli di provenienza estera. Ungheria e Romania sono i principali fornitori di capi vivi – rappresentando oltre l’80% del totale – sebbene in entrambi i casi si sia registrata una forte contrazione degli invii (rispettivamente -22% e -15% rispetto al 2018). Sono, invece, aumentati gli arrivi di carne ovicaprina estera (+6,3% rispetto al 2018), soprattutto da Spagna, Regno Unito, Grecia e Irlanda. Nonostante la diffusione del coronavirus, nell’areale sardo gli operatori segnalano un andamento delle macellazioni nella norma per il periodo corrente, con valori del vivo ancorati sui medesimi livelli di inizio anno, in attesa delle future movimentazioni. Gli operatori segnalano che le importazioni di agnelli vivi – soprattutto dalla Romania e Bulgaria – risultano attualmente molto ridotte dai rallentamenti che ha subito la logistica a seguito del Covid-19. Al Sud, invece, gli operatori segnalano un crollo delle richieste della GDO che ha innescato un calo dei prezzi, con perdite fino a 70 centesimi al chilo soprattutto nel foggiano. Per il segmento del latte ovino, pur persistendo le strutturali criticità settoriali, il 2019 ha fatto registrare un progressivo miglioramento delle condizioni di mercato principalmente come conseguenza di una contrazione dell’offerta di Pecorino Romano (-21% nella campagna 2018/19 rispetto alla precedente) e di un significativo recupero delle esportazioni.

Nel 2019 sono stati complessivamente avviati al macello 2,6 milioni di capi, con una flessione dell’1% per gli ovini nazionali e un incremento di oltre l’8% per quelli di provenienza estera. Ungheria e Romania sono i principali fornitori di capi vivi – rappresentando oltre l’80% del totale – sebbene in entrambi i casi si sia registrata una forte contrazione degli invii (rispettivamente -22% e -15% rispetto al 2018). Sono, invece, aumentati gli arrivi di carne ovicaprina estera (+6,3% rispetto al 2018), soprattutto da Spagna, Regno Unito, Grecia e Irlanda. Nonostante la diffusione del coronavirus, nell’areale sardo gli operatori segnalano un andamento delle macellazioni nella norma per il periodo corrente, con valori del vivo ancorati sui medesimi livelli di inizio anno, in attesa delle future movimentazioni. Gli operatori segnalano che le importazioni di agnelli vivi – soprattutto dalla Romania e Bulgaria – risultano attualmente molto ridotte dai rallentamenti che ha subito la logistica a seguito del Covid-19. Al Sud, invece, gli operatori segnalano un crollo delle richieste della GDO che ha innescato un calo dei prezzi, con perdite fino a 70 centesimi al chilo soprattutto nel foggiano. Per il segmento del latte ovino, pur persistendo le strutturali criticità settoriali, il 2019 ha fatto registrare un progressivo miglioramento delle condizioni di mercato principalmente come conseguenza di una contrazione dell’offerta di Pecorino Romano (-21% nella campagna 2018/19 rispetto alla precedente) e di un significativo recupero delle esportazioni.

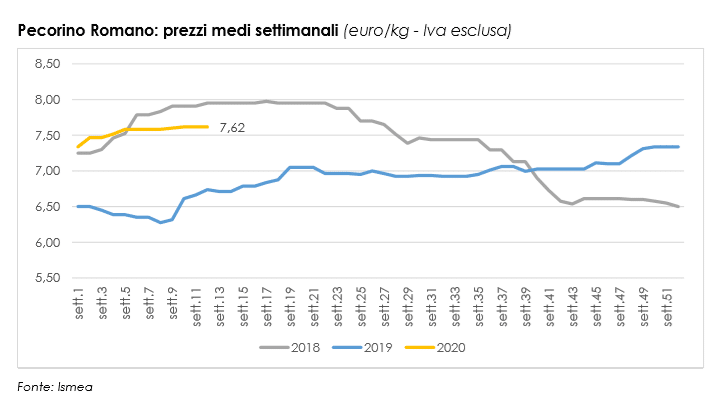

Dopo la critica performance del 2018 (-27,5% in volume rispetto al 2017), le esportazioni di Pecorino Romano sono aumentate del 29% in volume, soprattutto grazie al rilancio del mercato USA che ha assorbito circa i due/terzi delle esportazioni totali. In particolare, i prezzi del Romano hanno ripreso slancio nella seconda parte del 2019, per poi stabilizzarsi a inizio 2020 intorno a un valore medio di 7,60 euro/kg. Con la diffusione dell’emergenza sanitaria, non si segnalano contraccolpi rilevanti nei caseifici che producono prodotti a lunga stagionatura con un buon assorbimento da parte della GDO a prezzi sostanzialmente stabili; di conseguenza anche i ritiri di latte presso gli allevamenti proseguono nella norma sebbene si registri un leggero calo del prezzo rispetto all’inizio dell’anno (77 euro/100 litri a marzo a fronte di 80 euro/100 litri di gennaio in Sardegna). Anche per le esportazioni non si rilevano particolari rallentamenti nei flussi, con una buona collocazione del prodotto all’estero e un prezzo stabile nelle ultime quattro settimane.

Dopo la critica performance del 2018 (-27,5% in volume rispetto al 2017), le esportazioni di Pecorino Romano sono aumentate del 29% in volume, soprattutto grazie al rilancio del mercato USA che ha assorbito circa i due/terzi delle esportazioni totali. In particolare, i prezzi del Romano hanno ripreso slancio nella seconda parte del 2019, per poi stabilizzarsi a inizio 2020 intorno a un valore medio di 7,60 euro/kg. Con la diffusione dell’emergenza sanitaria, non si segnalano contraccolpi rilevanti nei caseifici che producono prodotti a lunga stagionatura con un buon assorbimento da parte della GDO a prezzi sostanzialmente stabili; di conseguenza anche i ritiri di latte presso gli allevamenti proseguono nella norma sebbene si registri un leggero calo del prezzo rispetto all’inizio dell’anno (77 euro/100 litri a marzo a fronte di 80 euro/100 litri di gennaio in Sardegna). Anche per le esportazioni non si rilevano particolari rallentamenti nei flussi, con una buona collocazione del prodotto all’estero e un prezzo stabile nelle ultime quattro settimane.

Il blocco dell’Horeca ha determinato forti ripercussioni per le aziende maggiormente focalizzate su questo canale e il calo degli ordini è stato più intenso nel Nord e Centro Italia e, in particolare, per i freschi, come la ricotta, con una conseguente contrazione della produzione.

Il blocco dell’Horeca ha determinato forti ripercussioni per le aziende maggiormente focalizzate su questo canale e il calo degli ordini è stato più intenso nel Nord e Centro Italia e, in particolare, per i freschi, come la ricotta, con una conseguente contrazione della produzione.

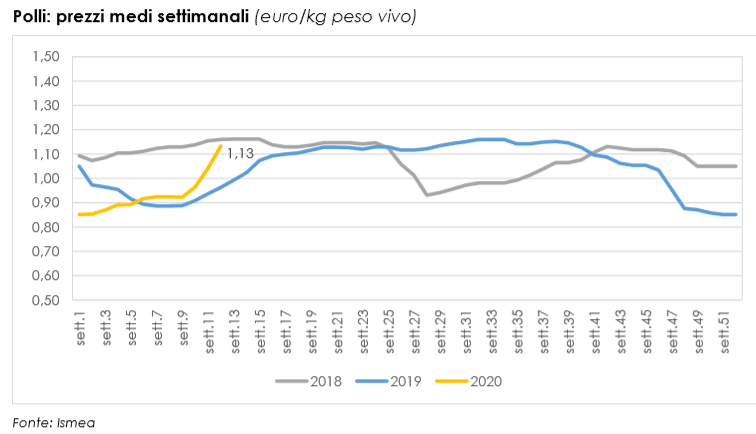

Il mercato avicolo è da sempre quello che, tra le carni, reagisce meglio alle situazioni di crisi e, anche in questo caso, si è mostrato reattivo, favorito da una domanda che fin dall’inizio dell’emergenza sanitaria lo ha privilegiato rispetto alle altre carni. In effetti, il settore gode dei vantaggi di un mercato nazionale autosufficiente e di una filiera integrata verticalmente, caratteristiche queste che lo hanno preservato da problematiche legate alla dipendenza da altri. Gli scambi in allevamento, da uno stato di equilibrio con un fondo di debolezza di inizio anno, sono diventati molto attivi; da oramai 4 settimane, con un leggero ridimensionamento in questi ultimi giorni, la domanda è stata superiore alla norma. In particolare, per i polli, nella quarta settimana di emergenza, si registra un andamento meno sostenuto della domanda precedente. Vi è però la certezza della scarsità dell’offerta che non riesce a soddisfare interamente la richiesta; si continuano, quindi, ad anticipare i carichi in maturazione nelle settimane successive pur di accontentare la clientela.

Il mercato permane in uno stato di forte eccesso di domanda, con quotazioni del vivo e – a effetto domino – del macellato, in forte aumento. La GDO sta al momento accettando di buon grado gli aumenti pur di riempire gli scaffali e soddisfare la richiesta.

Il mercato avicolo è da sempre quello che, tra le carni, reagisce meglio alle situazioni di crisi e, anche in questo caso, si è mostrato reattivo, favorito da una domanda che fin dall’inizio dell’emergenza sanitaria lo ha privilegiato rispetto alle altre carni. In effetti, il settore gode dei vantaggi di un mercato nazionale autosufficiente e di una filiera integrata verticalmente, caratteristiche queste che lo hanno preservato da problematiche legate alla dipendenza da altri. Gli scambi in allevamento, da uno stato di equilibrio con un fondo di debolezza di inizio anno, sono diventati molto attivi; da oramai 4 settimane, con un leggero ridimensionamento in questi ultimi giorni, la domanda è stata superiore alla norma. In particolare, per i polli, nella quarta settimana di emergenza, si registra un andamento meno sostenuto della domanda precedente. Vi è però la certezza della scarsità dell’offerta che non riesce a soddisfare interamente la richiesta; si continuano, quindi, ad anticipare i carichi in maturazione nelle settimane successive pur di accontentare la clientela.

Il mercato permane in uno stato di forte eccesso di domanda, con quotazioni del vivo e – a effetto domino – del macellato, in forte aumento. La GDO sta al momento accettando di buon grado gli aumenti pur di riempire gli scaffali e soddisfare la richiesta.

Particolare importanza assume in questo momento la fase di approvvigionamento dei ristalli, in quanto i principali allevamenti da ingrasso dei nostri areali settentrionali acquistano l’80% della mandria dalla Francia. L’Italia, disponendo solo di pochissime vacche nutrici, infatti, non è mai stata in grado di produrre autonomamente i vitelli da ingrassare e di cui ha bisogno, risultando strutturalmente deficitaria per la materia prima. Proprio perché così concentrato, questo segmento potrebbe avere più problemi in questo particolare momento. Nelle prime quattro settimane di emergenza sanitaria, il commercio dei bovini da ristallo è proseguito a ritmi regolari, condizionato solo dalla disponibilità stagionale di capi, ma il prosieguo si sta arricchendo di incognite rispetto al periodo precedente: il timore del contagio e la carenza di sistemi di protezione stanno portando alla sospensione/riduzione del lavoro di una parte delle società di export e degli autisti dei TIR. Alcune società hanno deciso la sospensione immediata delle operazioni di acquisto, mentre altre resteranno operative, ma la loro attività sarà ridotta. La disponibilità complessiva di bovini da ristallo, inoltre, permane bassa e in calo, come da classico ciclo produttivo stagionale. Gli operatori prevedono pertanto che i volumi saranno insufficienti a soddisfare tutta la domanda italiana.

Particolare importanza assume in questo momento la fase di approvvigionamento dei ristalli, in quanto i principali allevamenti da ingrasso dei nostri areali settentrionali acquistano l’80% della mandria dalla Francia. L’Italia, disponendo solo di pochissime vacche nutrici, infatti, non è mai stata in grado di produrre autonomamente i vitelli da ingrassare e di cui ha bisogno, risultando strutturalmente deficitaria per la materia prima. Proprio perché così concentrato, questo segmento potrebbe avere più problemi in questo particolare momento. Nelle prime quattro settimane di emergenza sanitaria, il commercio dei bovini da ristallo è proseguito a ritmi regolari, condizionato solo dalla disponibilità stagionale di capi, ma il prosieguo si sta arricchendo di incognite rispetto al periodo precedente: il timore del contagio e la carenza di sistemi di protezione stanno portando alla sospensione/riduzione del lavoro di una parte delle società di export e degli autisti dei TIR. Alcune società hanno deciso la sospensione immediata delle operazioni di acquisto, mentre altre resteranno operative, ma la loro attività sarà ridotta. La disponibilità complessiva di bovini da ristallo, inoltre, permane bassa e in calo, come da classico ciclo produttivo stagionale. Gli operatori prevedono pertanto che i volumi saranno insufficienti a soddisfare tutta la domanda italiana.

Sul fronte della domanda, le carni bovine escono da un lungo periodo di crisi in cui le flessioni dei consumi si sono susseguite fino a segnare perdite importanti (-7% nel quinquennio dal 2014 al 2018). Il mercato si stava stabilizzando, con segnali negli ultimi due anni che lasciavano presagire la fine del declino, ma il futuro torna ad essere un’incognita dopo questa emergenza sanitaria. Nel complesso l’attività di macellazione, dopo due settimane di incremento rispetto agli andamenti del periodo (+10/15% nelle ultime settimane di febbraio), resta ad oggi molto perturbata e irregolare. L’impulsività dei consumatori che hanno effettuato acquisti di massa nelle prime due settimane, per poi rallentarli in quella seguente ha provocato una riduzione delle macellazioni.

Anche il circuito distributivo risulta alterato, con il mercato delle carni bovine che si trova ad affrontare le problematiche legate alla difficoltà di piazzare i “tagli scompensati” non ritirati dalla GDO e che usualmente trovano collocamento nei canali Horeca o esportativi. Per aderire alle richieste usuali della GDO, tali carni dovrebbero essere congelate, con una notevole perdita di valore per i macelli; allo stesso tempo, il mercato esportativo – attualmente limitato dalle restrizioni per il Covid-19 – mostra una fase di prezzi contenuti e in flessione, risultando di fatto poco attraente. L’alternativa sarebbe vendere alla GDO solo “mezzene compensate” (complete) per non avere scorte invendute da congelare. Una soluzione che al momento non trova pienamente concorde la GDO. Tutto ciò ha raffreddato i compratori (macelli) che sono prudenti e attendisti negli acquisti dei capi maturi. Sul fronte dei prezzi la situazione illustrata appare chiaramente, con i vitelloni ben posizionati e con buone prospettive di crescita e i bovini adulti (per la quasi totalità animali provenienti dal ciclo latte) che sono in sofferenza per il momentaneo blocco del tradizionale canale di sbocco, quindi con prezzi in netta flessione sia sul vivo che sul macellato. Intanto, sui mercati europei i prezzi delle carni bovine stanno scendendo, facendo prevedere un possibile incremento di carni estere sulle nostre tavole nelle prossime settimane.

Sul fronte della domanda, le carni bovine escono da un lungo periodo di crisi in cui le flessioni dei consumi si sono susseguite fino a segnare perdite importanti (-7% nel quinquennio dal 2014 al 2018). Il mercato si stava stabilizzando, con segnali negli ultimi due anni che lasciavano presagire la fine del declino, ma il futuro torna ad essere un’incognita dopo questa emergenza sanitaria. Nel complesso l’attività di macellazione, dopo due settimane di incremento rispetto agli andamenti del periodo (+10/15% nelle ultime settimane di febbraio), resta ad oggi molto perturbata e irregolare. L’impulsività dei consumatori che hanno effettuato acquisti di massa nelle prime due settimane, per poi rallentarli in quella seguente ha provocato una riduzione delle macellazioni.

Anche il circuito distributivo risulta alterato, con il mercato delle carni bovine che si trova ad affrontare le problematiche legate alla difficoltà di piazzare i “tagli scompensati” non ritirati dalla GDO e che usualmente trovano collocamento nei canali Horeca o esportativi. Per aderire alle richieste usuali della GDO, tali carni dovrebbero essere congelate, con una notevole perdita di valore per i macelli; allo stesso tempo, il mercato esportativo – attualmente limitato dalle restrizioni per il Covid-19 – mostra una fase di prezzi contenuti e in flessione, risultando di fatto poco attraente. L’alternativa sarebbe vendere alla GDO solo “mezzene compensate” (complete) per non avere scorte invendute da congelare. Una soluzione che al momento non trova pienamente concorde la GDO. Tutto ciò ha raffreddato i compratori (macelli) che sono prudenti e attendisti negli acquisti dei capi maturi. Sul fronte dei prezzi la situazione illustrata appare chiaramente, con i vitelloni ben posizionati e con buone prospettive di crescita e i bovini adulti (per la quasi totalità animali provenienti dal ciclo latte) che sono in sofferenza per il momentaneo blocco del tradizionale canale di sbocco, quindi con prezzi in netta flessione sia sul vivo che sul macellato. Intanto, sui mercati europei i prezzi delle carni bovine stanno scendendo, facendo prevedere un possibile incremento di carni estere sulle nostre tavole nelle prossime settimane.

Inoltre, i prezzi si mantengono elevati anche per una contrazione dell’offerta: nel 2019 le macellazioni UE hanno registrato un calo pari all’1,3% in termini di numero di capi macellati. Si prevede che la produzione di carne suina dell’UE andrà incontro a un processo di riduzione dei volumi a causa dalle scelte politiche ambientali adottate da molti paesi membri dell’UE (in primis da Germania e Paesi Bassi, tra i principali produttori europei). Al contrario, in Italia nel 2019 c’è stato un leggero aumento delle macellazioni rispetto al 2018 (+2% numero capi macellati). L’andamento positivo delle quotazioni registrato a livello europeo non si riflette sul mercato suinicolo nazionale, che nei primi mesi del 2020 riporta quotazioni all’origine e all’ingrosso in flessione, anche se ancora decisamente elevate rispetto allo stesso periodo del 2019. Nell'ultima riunione della CUN suini da macello (19 marzo 2020), il prezzo dei suini di peso 160-176 kg (circuito tutelato) è sceso a 1,50 euro/Kg, in calo del -3,5% rispetto al dato precedente.

Inoltre, i prezzi si mantengono elevati anche per una contrazione dell’offerta: nel 2019 le macellazioni UE hanno registrato un calo pari all’1,3% in termini di numero di capi macellati. Si prevede che la produzione di carne suina dell’UE andrà incontro a un processo di riduzione dei volumi a causa dalle scelte politiche ambientali adottate da molti paesi membri dell’UE (in primis da Germania e Paesi Bassi, tra i principali produttori europei). Al contrario, in Italia nel 2019 c’è stato un leggero aumento delle macellazioni rispetto al 2018 (+2% numero capi macellati). L’andamento positivo delle quotazioni registrato a livello europeo non si riflette sul mercato suinicolo nazionale, che nei primi mesi del 2020 riporta quotazioni all’origine e all’ingrosso in flessione, anche se ancora decisamente elevate rispetto allo stesso periodo del 2019. Nell'ultima riunione della CUN suini da macello (19 marzo 2020), il prezzo dei suini di peso 160-176 kg (circuito tutelato) è sceso a 1,50 euro/Kg, in calo del -3,5% rispetto al dato precedente.

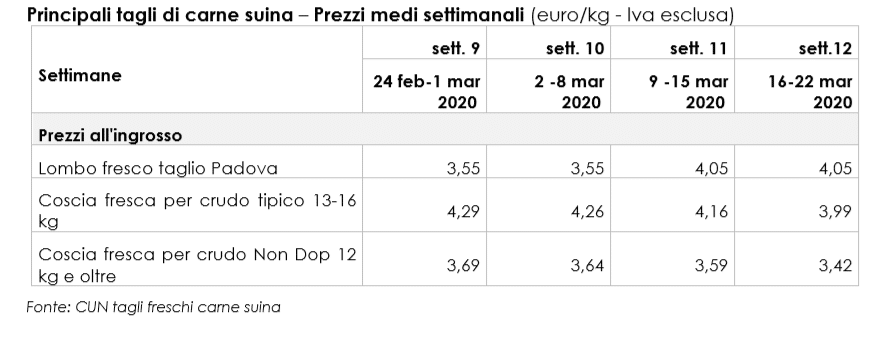

Nell'ultima riunione della CUN tagli di carne suina fresca (20 marzo 2020), i prezzi delle cosce fresche sono diminuiti, toccando i dati più bassi da agosto dello scorso anno. Le quotazioni delle cosce fresche destinate a produzioni DOP sono scese a 3,27 euro/kg per la leggera (-3,8%) e 3,99 euro/kg per quella pesante (-4,1%). In calo anche i prezzi delle cosce fresche per crudi non tipici, con il prodotto leggero che ha fatto registrare un valore di 2,90 euro/kg (-4,3% rispetto al dato precedente) e quello pesante di 3,42 euro/kg (4,7%). Stabile a 4,05 euro/kg il prezzo del lombo taglio Padova.

Nell'ultima riunione della CUN tagli di carne suina fresca (20 marzo 2020), i prezzi delle cosce fresche sono diminuiti, toccando i dati più bassi da agosto dello scorso anno. Le quotazioni delle cosce fresche destinate a produzioni DOP sono scese a 3,27 euro/kg per la leggera (-3,8%) e 3,99 euro/kg per quella pesante (-4,1%). In calo anche i prezzi delle cosce fresche per crudi non tipici, con il prodotto leggero che ha fatto registrare un valore di 2,90 euro/kg (-4,3% rispetto al dato precedente) e quello pesante di 3,42 euro/kg (4,7%). Stabile a 4,05 euro/kg il prezzo del lombo taglio Padova.

A seguito delle misure restrittive adottate dal governo per il contenimento del Covid-19, il settore suinicolo sta affrontando alcune problematiche legate soprattutto al rallentamento dell’attività dei macelli e alla chiusura dei canali Horeca. I macelli stanno soffrendo le difficoltà operative derivanti dalla necessità di organizzare le strutture per ridurre al minimo i rischi di contagio e mettere in sicurezza gli operatori, con la dotazione di presidi sanitari adeguati (si stima una riduzione del 20% della produzione nell’ultima settimana). Questo comporta una contrazione della domanda di suini da macello, a fronte di un’offerta da parte degli allevatori che resta elevata e si traduce con la riduzione dei prezzi all’origine dei suini. Per quanto riguarda i prezzi, si mantengono ancora abbastanza alti quelli dei tagli destinati al fresco e alla vendita nei punti della GDO per cui il consumo risulta essere sostenuto, mentre le quotazioni dei tagli destinati alla stagionatura (prime fra tutti le cosce per i prosciutti DOP) sono in calo per il crollo della domanda dell’Horeca (i macelli lamentano la perdita dovuta all’impossibilità di valorizzare questo taglio come avveniva abitualmente). Allo stesso tempo le produzioni DOP rallentano (si stima un calo della produzione del 15%) a seguito delle misure adottate dalle imprese di trasformazione per la messa in sicurezza degli operatori (meno operai su ogni linea produttiva, turni di lavoro, ecc.). Anche per l’industria della carne suina e dei salumi, le maggiori criticità dettate dalle condizioni di emergenza riguardano la chiusura del canale Horeca – al quale di solito viene destinato circa il 25% della produzione – cui si aggiunge la serrata dei “banchi taglio fresco” all’interno di alcuni punti vendita della GDO. Allo stesso tempo, l’industria si sta confrontando con una forte richiesta da parte della GDO di prodotti in vaschetta, che possono essere conservati più a lungo e che garantiscono elevati standard igienico-sanitari: tuttavia la capacità produttiva dell’industria risulta limitata, e la produzione per il mercato interno entra in competizione con la quota produttiva di vaschette destinata all’esportazione, che necessariamente andrà incontro a una riduzione nelle prossime settimane.

A seguito delle misure restrittive adottate dal governo per il contenimento del Covid-19, il settore suinicolo sta affrontando alcune problematiche legate soprattutto al rallentamento dell’attività dei macelli e alla chiusura dei canali Horeca. I macelli stanno soffrendo le difficoltà operative derivanti dalla necessità di organizzare le strutture per ridurre al minimo i rischi di contagio e mettere in sicurezza gli operatori, con la dotazione di presidi sanitari adeguati (si stima una riduzione del 20% della produzione nell’ultima settimana). Questo comporta una contrazione della domanda di suini da macello, a fronte di un’offerta da parte degli allevatori che resta elevata e si traduce con la riduzione dei prezzi all’origine dei suini. Per quanto riguarda i prezzi, si mantengono ancora abbastanza alti quelli dei tagli destinati al fresco e alla vendita nei punti della GDO per cui il consumo risulta essere sostenuto, mentre le quotazioni dei tagli destinati alla stagionatura (prime fra tutti le cosce per i prosciutti DOP) sono in calo per il crollo della domanda dell’Horeca (i macelli lamentano la perdita dovuta all’impossibilità di valorizzare questo taglio come avveniva abitualmente). Allo stesso tempo le produzioni DOP rallentano (si stima un calo della produzione del 15%) a seguito delle misure adottate dalle imprese di trasformazione per la messa in sicurezza degli operatori (meno operai su ogni linea produttiva, turni di lavoro, ecc.). Anche per l’industria della carne suina e dei salumi, le maggiori criticità dettate dalle condizioni di emergenza riguardano la chiusura del canale Horeca – al quale di solito viene destinato circa il 25% della produzione – cui si aggiunge la serrata dei “banchi taglio fresco” all’interno di alcuni punti vendita della GDO. Allo stesso tempo, l’industria si sta confrontando con una forte richiesta da parte della GDO di prodotti in vaschetta, che possono essere conservati più a lungo e che garantiscono elevati standard igienico-sanitari: tuttavia la capacità produttiva dell’industria risulta limitata, e la produzione per il mercato interno entra in competizione con la quota produttiva di vaschette destinata all’esportazione, che necessariamente andrà incontro a una riduzione nelle prossime settimane.

Filiera ovino da carne e da latte

Alle soglie del periodo pasquale, che rappresenta uno dei picchi annuali per i consumi, la filiera della carne ovicaprina si trova ad affrontare l’emergenza coronavirus, con la chiusura di ristoranti e l'impossibilità per le persone di vivere momenti di convivialità tipici dei periodi di festa. La domanda nazionale complessiva, oltre a essere concentrata in due momenti dell’anno, è rimasta abbastanza stabile nel tempo (poco meno di 1 kg pro capite), ma si sono modificate le abitudini di consumo: gli acquisti domestici sono caratterizzati da una progressiva contrazione negli ultimi cinque anni (-22% tra il 2019 e il 2015 e 11,5% tra il 2019 e il 2018), il che lascerebbe supporre un incremento del canale della ristorazione. Nel periodo pasquale le macellazioni di ovini sfiorano i 500mila capi, di cui circa l’85% di provenienza nazionale.

Nel 2019 sono stati complessivamente avviati al macello 2,6 milioni di capi, con una flessione dell’1% per gli ovini nazionali e un incremento di oltre l’8% per quelli di provenienza estera. Ungheria e Romania sono i principali fornitori di capi vivi – rappresentando oltre l’80% del totale – sebbene in entrambi i casi si sia registrata una forte contrazione degli invii (rispettivamente -22% e -15% rispetto al 2018). Sono, invece, aumentati gli arrivi di carne ovicaprina estera (+6,3% rispetto al 2018), soprattutto da Spagna, Regno Unito, Grecia e Irlanda. Nonostante la diffusione del coronavirus, nell’areale sardo gli operatori segnalano un andamento delle macellazioni nella norma per il periodo corrente, con valori del vivo ancorati sui medesimi livelli di inizio anno, in attesa delle future movimentazioni. Gli operatori segnalano che le importazioni di agnelli vivi – soprattutto dalla Romania e Bulgaria – risultano attualmente molto ridotte dai rallentamenti che ha subito la logistica a seguito del Covid-19. Al Sud, invece, gli operatori segnalano un crollo delle richieste della GDO che ha innescato un calo dei prezzi, con perdite fino a 70 centesimi al chilo soprattutto nel foggiano. Per il segmento del latte ovino, pur persistendo le strutturali criticità settoriali, il 2019 ha fatto registrare un progressivo miglioramento delle condizioni di mercato principalmente come conseguenza di una contrazione dell’offerta di Pecorino Romano (-21% nella campagna 2018/19 rispetto alla precedente) e di un significativo recupero delle esportazioni.

Dopo la critica performance del 2018 (-27,5% in volume rispetto al 2017), le esportazioni di Pecorino Romano sono aumentate del 29% in volume, soprattutto grazie al rilancio del mercato USA che ha assorbito circa i due/terzi delle esportazioni totali. In particolare, i prezzi del Romano hanno ripreso slancio nella seconda parte del 2019, per poi stabilizzarsi a inizio 2020 intorno a un valore medio di 7,60 euro/kg. Con la diffusione dell’emergenza sanitaria, non si segnalano contraccolpi rilevanti nei caseifici che producono prodotti a lunga stagionatura con un buon assorbimento da parte della GDO a prezzi sostanzialmente stabili; di conseguenza anche i ritiri di latte presso gli allevamenti proseguono nella norma sebbene si registri un leggero calo del prezzo rispetto all’inizio dell’anno (77 euro/100 litri a marzo a fronte di 80 euro/100 litri di gennaio in Sardegna). Anche per le esportazioni non si rilevano particolari rallentamenti nei flussi, con una buona collocazione del prodotto all’estero e un prezzo stabile nelle ultime quattro settimane.

Il blocco dell’Horeca ha determinato forti ripercussioni per le aziende maggiormente focalizzate su questo canale e il calo degli ordini è stato più intenso nel Nord e Centro Italia e, in particolare, per i freschi, come la ricotta, con una conseguente contrazione della produzione.

Filiera carne avicunicola

Il mercato avicolo è da sempre quello che, tra le carni, reagisce meglio alle situazioni di crisi e, anche in questo caso, si è mostrato reattivo, favorito da una domanda che fin dall’inizio dell’emergenza sanitaria lo ha privilegiato rispetto alle altre carni. In effetti, il settore gode dei vantaggi di un mercato nazionale autosufficiente e di una filiera integrata verticalmente, caratteristiche queste che lo hanno preservato da problematiche legate alla dipendenza da altri. Gli scambi in allevamento, da uno stato di equilibrio con un fondo di debolezza di inizio anno, sono diventati molto attivi; da oramai 4 settimane, con un leggero ridimensionamento in questi ultimi giorni, la domanda è stata superiore alla norma. In particolare, per i polli, nella quarta settimana di emergenza, si registra un andamento meno sostenuto della domanda precedente. Vi è però la certezza della scarsità dell’offerta che non riesce a soddisfare interamente la richiesta; si continuano, quindi, ad anticipare i carichi in maturazione nelle settimane successive pur di accontentare la clientela.

Il mercato permane in uno stato di forte eccesso di domanda, con quotazioni del vivo e – a effetto domino – del macellato, in forte aumento. La GDO sta al momento accettando di buon grado gli aumenti pur di riempire gli scaffali e soddisfare la richiesta.

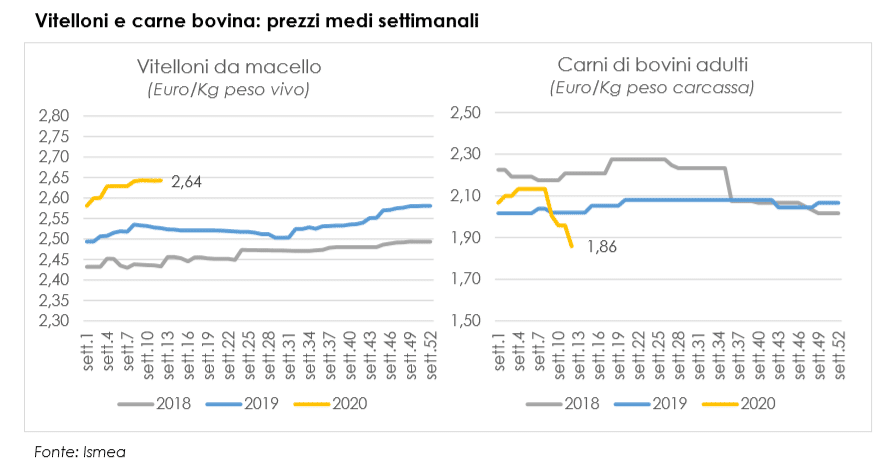

Filiera carne bovina

Le misure drastiche volte al contenimento della pandemia stanno impattando in maniera pesante su tutti i mercati, compreso quello delle carni, dove a pagarne il prezzo più alto sono quei tagli e quelle tipologie per le quali il canale Horeca rivestiva il ruolo prevalente. La forte riduzione del commercio internazionale ha sicuramente favorito il prodotto nazionale. L’avvento della pandemia ha però stravolto il circuito distributivo e la filiera si ritrova a dover riorganizzare flussi e canali di sbocco.Particolare importanza assume in questo momento la fase di approvvigionamento dei ristalli, in quanto i principali allevamenti da ingrasso dei nostri areali settentrionali acquistano l’80% della mandria dalla Francia. L’Italia, disponendo solo di pochissime vacche nutrici, infatti, non è mai stata in grado di produrre autonomamente i vitelli da ingrassare e di cui ha bisogno, risultando strutturalmente deficitaria per la materia prima. Proprio perché così concentrato, questo segmento potrebbe avere più problemi in questo particolare momento. Nelle prime quattro settimane di emergenza sanitaria, il commercio dei bovini da ristallo è proseguito a ritmi regolari, condizionato solo dalla disponibilità stagionale di capi, ma il prosieguo si sta arricchendo di incognite rispetto al periodo precedente: il timore del contagio e la carenza di sistemi di protezione stanno portando alla sospensione/riduzione del lavoro di una parte delle società di export e degli autisti dei TIR. Alcune società hanno deciso la sospensione immediata delle operazioni di acquisto, mentre altre resteranno operative, ma la loro attività sarà ridotta. La disponibilità complessiva di bovini da ristallo, inoltre, permane bassa e in calo, come da classico ciclo produttivo stagionale. Gli operatori prevedono pertanto che i volumi saranno insufficienti a soddisfare tutta la domanda italiana.

Sul fronte della domanda, le carni bovine escono da un lungo periodo di crisi in cui le flessioni dei consumi si sono susseguite fino a segnare perdite importanti (-7% nel quinquennio dal 2014 al 2018). Il mercato si stava stabilizzando, con segnali negli ultimi due anni che lasciavano presagire la fine del declino, ma il futuro torna ad essere un’incognita dopo questa emergenza sanitaria. Nel complesso l’attività di macellazione, dopo due settimane di incremento rispetto agli andamenti del periodo (+10/15% nelle ultime settimane di febbraio), resta ad oggi molto perturbata e irregolare. L’impulsività dei consumatori che hanno effettuato acquisti di massa nelle prime due settimane, per poi rallentarli in quella seguente ha provocato una riduzione delle macellazioni.

Anche il circuito distributivo risulta alterato, con il mercato delle carni bovine che si trova ad affrontare le problematiche legate alla difficoltà di piazzare i “tagli scompensati” non ritirati dalla GDO e che usualmente trovano collocamento nei canali Horeca o esportativi. Per aderire alle richieste usuali della GDO, tali carni dovrebbero essere congelate, con una notevole perdita di valore per i macelli; allo stesso tempo, il mercato esportativo – attualmente limitato dalle restrizioni per il Covid-19 – mostra una fase di prezzi contenuti e in flessione, risultando di fatto poco attraente. L’alternativa sarebbe vendere alla GDO solo “mezzene compensate” (complete) per non avere scorte invendute da congelare. Una soluzione che al momento non trova pienamente concorde la GDO. Tutto ciò ha raffreddato i compratori (macelli) che sono prudenti e attendisti negli acquisti dei capi maturi. Sul fronte dei prezzi la situazione illustrata appare chiaramente, con i vitelloni ben posizionati e con buone prospettive di crescita e i bovini adulti (per la quasi totalità animali provenienti dal ciclo latte) che sono in sofferenza per il momentaneo blocco del tradizionale canale di sbocco, quindi con prezzi in netta flessione sia sul vivo che sul macellato. Intanto, sui mercati europei i prezzi delle carni bovine stanno scendendo, facendo prevedere un possibile incremento di carni estere sulle nostre tavole nelle prossime settimane.

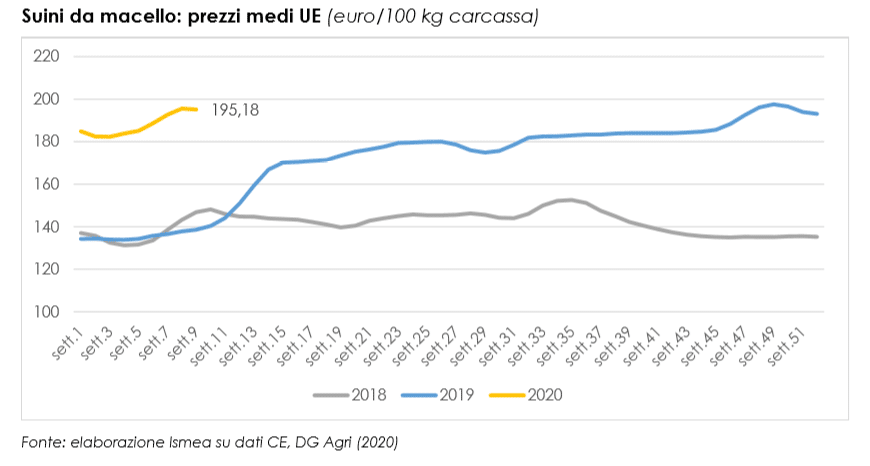

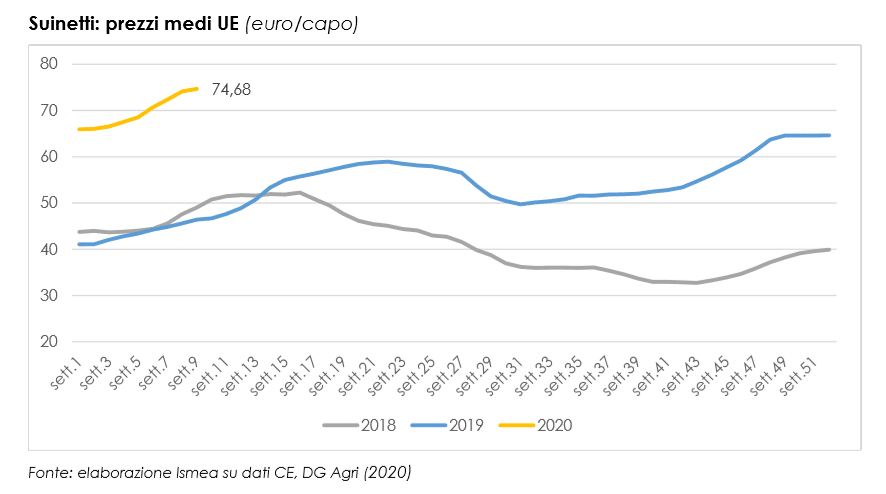

Filiera suinicola

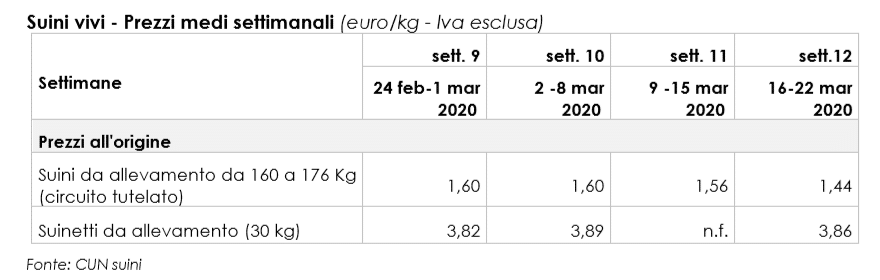

Con gli allevamenti decimati dalla Peste suina africana (PSA), la domanda di carne fresca dalla Cina ha portato a una forte crescita delle esportazioni europee. Ma le dinamiche degli scambi internazionali nel settore non coinvolgono l’Italia. La dinamica dei prezzi europei, molto positiva durante tutto il 2019 sia per i suini da allevamento (suinetti) che per i suini da macello, sta confermando questo trend anche durante il primo trimestre del 2020.Inoltre, i prezzi si mantengono elevati anche per una contrazione dell’offerta: nel 2019 le macellazioni UE hanno registrato un calo pari all’1,3% in termini di numero di capi macellati. Si prevede che la produzione di carne suina dell’UE andrà incontro a un processo di riduzione dei volumi a causa dalle scelte politiche ambientali adottate da molti paesi membri dell’UE (in primis da Germania e Paesi Bassi, tra i principali produttori europei). Al contrario, in Italia nel 2019 c’è stato un leggero aumento delle macellazioni rispetto al 2018 (+2% numero capi macellati). L’andamento positivo delle quotazioni registrato a livello europeo non si riflette sul mercato suinicolo nazionale, che nei primi mesi del 2020 riporta quotazioni all’origine e all’ingrosso in flessione, anche se ancora decisamente elevate rispetto allo stesso periodo del 2019. Nell'ultima riunione della CUN suini da macello (19 marzo 2020), il prezzo dei suini di peso 160-176 kg (circuito tutelato) è sceso a 1,50 euro/Kg, in calo del -3,5% rispetto al dato precedente.

Nell'ultima riunione della CUN tagli di carne suina fresca (20 marzo 2020), i prezzi delle cosce fresche sono diminuiti, toccando i dati più bassi da agosto dello scorso anno. Le quotazioni delle cosce fresche destinate a produzioni DOP sono scese a 3,27 euro/kg per la leggera (-3,8%) e 3,99 euro/kg per quella pesante (-4,1%). In calo anche i prezzi delle cosce fresche per crudi non tipici, con il prodotto leggero che ha fatto registrare un valore di 2,90 euro/kg (-4,3% rispetto al dato precedente) e quello pesante di 3,42 euro/kg (4,7%). Stabile a 4,05 euro/kg il prezzo del lombo taglio Padova.

A seguito delle misure restrittive adottate dal governo per il contenimento del Covid-19, il settore suinicolo sta affrontando alcune problematiche legate soprattutto al rallentamento dell’attività dei macelli e alla chiusura dei canali Horeca. I macelli stanno soffrendo le difficoltà operative derivanti dalla necessità di organizzare le strutture per ridurre al minimo i rischi di contagio e mettere in sicurezza gli operatori, con la dotazione di presidi sanitari adeguati (si stima una riduzione del 20% della produzione nell’ultima settimana). Questo comporta una contrazione della domanda di suini da macello, a fronte di un’offerta da parte degli allevatori che resta elevata e si traduce con la riduzione dei prezzi all’origine dei suini. Per quanto riguarda i prezzi, si mantengono ancora abbastanza alti quelli dei tagli destinati al fresco e alla vendita nei punti della GDO per cui il consumo risulta essere sostenuto, mentre le quotazioni dei tagli destinati alla stagionatura (prime fra tutti le cosce per i prosciutti DOP) sono in calo per il crollo della domanda dell’Horeca (i macelli lamentano la perdita dovuta all’impossibilità di valorizzare questo taglio come avveniva abitualmente). Allo stesso tempo le produzioni DOP rallentano (si stima un calo della produzione del 15%) a seguito delle misure adottate dalle imprese di trasformazione per la messa in sicurezza degli operatori (meno operai su ogni linea produttiva, turni di lavoro, ecc.). Anche per l’industria della carne suina e dei salumi, le maggiori criticità dettate dalle condizioni di emergenza riguardano la chiusura del canale Horeca – al quale di solito viene destinato circa il 25% della produzione – cui si aggiunge la serrata dei “banchi taglio fresco” all’interno di alcuni punti vendita della GDO. Allo stesso tempo, l’industria si sta confrontando con una forte richiesta da parte della GDO di prodotti in vaschetta, che possono essere conservati più a lungo e che garantiscono elevati standard igienico-sanitari: tuttavia la capacità produttiva dell’industria risulta limitata, e la produzione per il mercato interno entra in competizione con la quota produttiva di vaschette destinata all’esportazione, che necessariamente andrà incontro a una riduzione nelle prossime settimane.

Compila il mio modulo online.