Report Ismea. Parte 4: la filiera dell'ortofrutta

Il quarto approfondimento del report Ismea dedicato ai consumi nella ripartenza post Covid guarda alla filiera dell'ortofrutta.

Il terzo Report Emergenza Covid-19 di Ismea passa in rassegna le principali filiere agroalimentari. Dopo avere approfondito i dati e la "stato di salute" delle filiere dell'olio e del vino, l'analisi si sposta sul comparto dell'ortofrutta. Fra dati, consumi e trend, un approfondimento per comprendere meglio cosa ha significato l'impatto del Covid-19 sul mondo del food.

Nel mese di maggio i consumi di ortofrutta in Italia e in Europa si sono confermati sui livelli elevati dei due mesi precedenti. Nelle ultime settimane il mercato ha subito radicali cambiamenti in conseguenza di importanti modifiche nella composizione del paniere. L’andamento dei prezzi all’origine è stato influenzato dal livello di offerta, dall’intensità della domanda (sia interna sia estera) e dalla pressione della concorrenza del prodotto straniero. In conseguenza di ciò nell’ultimo mese sono state osservate dinamiche di mercato differenti per i diversi prodotti ortofrutticoli.

In questa fase dell’anno, l’offerta nazionale si presenta particolarmente variegata, infatti alla disponibilità di frutta autunno-vernina si associa la crescente presenza di frutta estiva. Le operazioni di alleggerimento delle giacenze di mele e kiwi sono procedute speditamente, accelerate da una domanda particolarmente interessata sia da parte della GDO nazionale sia di quella estera. Nelle ultime settimane gli stock di kiwi si sono esauriti ed è terminata anche la campagna commerciale delle arance con un po' di anticipo rispetto alla norma a causa di un raccolto non particolarmente abbondante e per una domanda che è risultata molto vivace in seguito all’emergenza sanitaria legata al Covid-19. L’offerta di pere si è esaurita già in aprile ed è stata rimpiazzata dal prodotto proveniente dall’emisfero australe (Argentina, Cile e Sudafrica), arrivato nei principali porti italiani e puntualmente distribuito sia sui mercati nazionali, sia su quelli esteri. Anche per kiwi e mele il prodotto d’oltreoceano trova ampi spazi sui mercati italiani ed europei.

Per quanto riguarda il mercato della frutta estiva, i timori relativi a un calo di produzione a causa delle gelate primaverili hanno trovato una prima concreta conferma nelle stime comunicate dal comitato di Europêch secondo cui il raccolto europeo 2020 di pesche e nettarine ammonterebbe a 2,4 milioni di tonnellate con una diminuzione di circa il 20% rispetto al 2019. Tale risultato è conseguenza soprattutto delle gelate tardive che, oltre all’Italia, hanno colpito anche altri importanti bacini produttivi europei come Aragona e Catalogna, in Spagna; la Valle del Rodano (Francia) e la Macedonia (Grecia). Per quanto riguarda l’Italia, la produzione di pesche e nettarine è stimata in circa 820mila tonnellate con un calo del 28% rispetto al 2019 (fonte CSO). Per il nostro Paese, si tratta del livello produttivo più basso degli ultimi 25 anni e rispetto alla media del quinquennio 2014-2018, il calo del raccolto italiano è addirittura del 34%. La flessione della produzione è stata determinata sia dalla riduzione delle superfici investite (-5% rispetto al 2019) sia dall’andamento climatico sfavorevole a causa di un inverno mite e delle gelate tardive.

In questa fase dell’anno, l’offerta nazionale si presenta particolarmente variegata, infatti alla disponibilità di frutta autunno-vernina si associa la crescente presenza di frutta estiva. Le operazioni di alleggerimento delle giacenze di mele e kiwi sono procedute speditamente, accelerate da una domanda particolarmente interessata sia da parte della GDO nazionale sia di quella estera. Nelle ultime settimane gli stock di kiwi si sono esauriti ed è terminata anche la campagna commerciale delle arance con un po' di anticipo rispetto alla norma a causa di un raccolto non particolarmente abbondante e per una domanda che è risultata molto vivace in seguito all’emergenza sanitaria legata al Covid-19. L’offerta di pere si è esaurita già in aprile ed è stata rimpiazzata dal prodotto proveniente dall’emisfero australe (Argentina, Cile e Sudafrica), arrivato nei principali porti italiani e puntualmente distribuito sia sui mercati nazionali, sia su quelli esteri. Anche per kiwi e mele il prodotto d’oltreoceano trova ampi spazi sui mercati italiani ed europei.

Per quanto riguarda il mercato della frutta estiva, i timori relativi a un calo di produzione a causa delle gelate primaverili hanno trovato una prima concreta conferma nelle stime comunicate dal comitato di Europêch secondo cui il raccolto europeo 2020 di pesche e nettarine ammonterebbe a 2,4 milioni di tonnellate con una diminuzione di circa il 20% rispetto al 2019. Tale risultato è conseguenza soprattutto delle gelate tardive che, oltre all’Italia, hanno colpito anche altri importanti bacini produttivi europei come Aragona e Catalogna, in Spagna; la Valle del Rodano (Francia) e la Macedonia (Grecia). Per quanto riguarda l’Italia, la produzione di pesche e nettarine è stimata in circa 820mila tonnellate con un calo del 28% rispetto al 2019 (fonte CSO). Per il nostro Paese, si tratta del livello produttivo più basso degli ultimi 25 anni e rispetto alla media del quinquennio 2014-2018, il calo del raccolto italiano è addirittura del 34%. La flessione della produzione è stata determinata sia dalla riduzione delle superfici investite (-5% rispetto al 2019) sia dall’andamento climatico sfavorevole a causa di un inverno mite e delle gelate tardive.

La perdita di produzione rispetto al 2019 interessa nettarine (42%: -286mila tonnellate), pesche (24%: -132mila tonnellate) e percoche (44%: -50mila tonnellate). Il netto calo riguarda tutti i principali areali produttivi italiani con l’Emilia-Romagna che denuncia la situazione più critica, ma una drastica riduzione delle rese è attesa anche nelle regioni del Sud.

Oltre che pesche e nettarine, le gelate primaverili hanno colpito duramente anche le altre drupacee. In particolare, in Puglia sono state segnalate gravi perdite per la produzione di albicocche e ciliegie. Inoltre, i forti venti di scirocco di metà maggio hanno aggravato ulteriormente la situazione provocando la cascola di una quota significativa di quanto risparmiato dalle gelate.

La perdita di produzione rispetto al 2019 interessa nettarine (42%: -286mila tonnellate), pesche (24%: -132mila tonnellate) e percoche (44%: -50mila tonnellate). Il netto calo riguarda tutti i principali areali produttivi italiani con l’Emilia-Romagna che denuncia la situazione più critica, ma una drastica riduzione delle rese è attesa anche nelle regioni del Sud.

Oltre che pesche e nettarine, le gelate primaverili hanno colpito duramente anche le altre drupacee. In particolare, in Puglia sono state segnalate gravi perdite per la produzione di albicocche e ciliegie. Inoltre, i forti venti di scirocco di metà maggio hanno aggravato ulteriormente la situazione provocando la cascola di una quota significativa di quanto risparmiato dalle gelate.

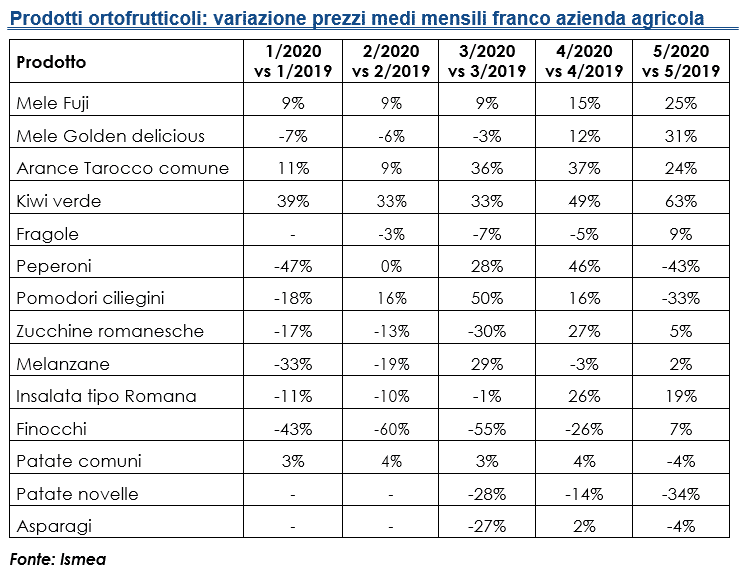

Per quanto concerne le fragole, la minore pressione competitiva del prodotto spagnolo ha determinato un netto miglioramento delle condizioni di mercato rispetto a una prima parte della stagione ampiamente deludente. In ragione di ciò, in maggio, il confronto su base annua dei prezzi in campagna è passato in terreno positivo (+9%). Contemporaneamente, l’offerta di meloni e angurie è risultata esigua rispetto alla domanda a causa di problemi in fase di allegagione e ciò ha determinato prezzi all’origine particolarmente alti, con variazioni su base annua rispettivamente del 100% e del 160%.

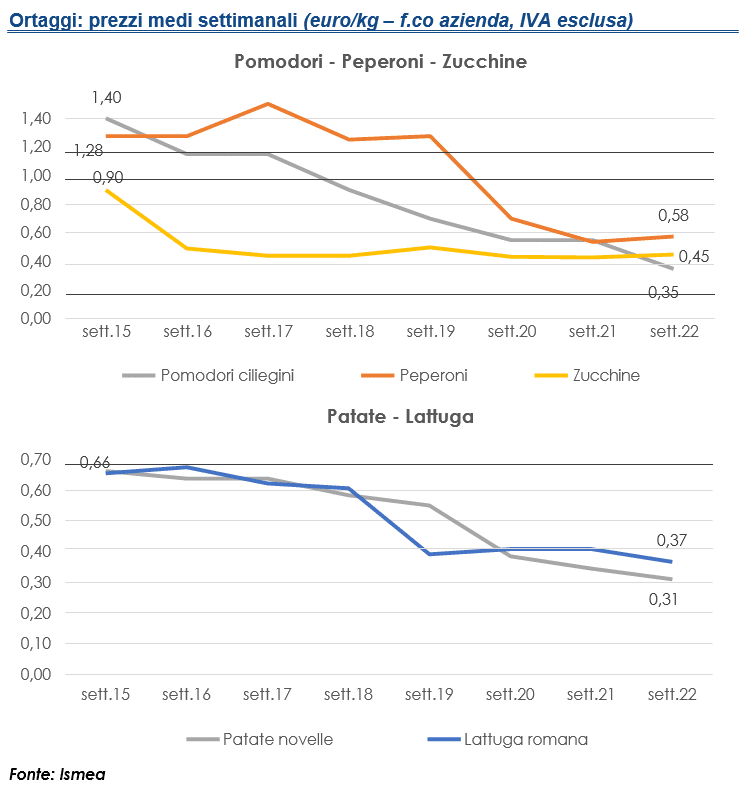

Per quanto riguarda gli ortaggi, in queste settimane si assiste a un significativo incremento dell’offerta grazie all’inizio delle operazioni di raccolta negli areali del Centro e del Nord Italia, la cui produzione si affianca a quella del Sud. In conseguenza dell’aumento dell’offerta si è verificato un fisiologico abbassamento dei prezzi in campagna. In particolare, nel mese di maggio sono crollati i prezzi di pomodori e peperoni sia su base mensile sia su base annua. La situazione è risultata migliore per le zucchine e le melanzane che hanno mostrato prezzi stabili rispetto ad aprile e in aumento su base annua, rispettivamente +2 e +5%.

Per quanto concerne le fragole, la minore pressione competitiva del prodotto spagnolo ha determinato un netto miglioramento delle condizioni di mercato rispetto a una prima parte della stagione ampiamente deludente. In ragione di ciò, in maggio, il confronto su base annua dei prezzi in campagna è passato in terreno positivo (+9%). Contemporaneamente, l’offerta di meloni e angurie è risultata esigua rispetto alla domanda a causa di problemi in fase di allegagione e ciò ha determinato prezzi all’origine particolarmente alti, con variazioni su base annua rispettivamente del 100% e del 160%.

Per quanto riguarda gli ortaggi, in queste settimane si assiste a un significativo incremento dell’offerta grazie all’inizio delle operazioni di raccolta negli areali del Centro e del Nord Italia, la cui produzione si affianca a quella del Sud. In conseguenza dell’aumento dell’offerta si è verificato un fisiologico abbassamento dei prezzi in campagna. In particolare, nel mese di maggio sono crollati i prezzi di pomodori e peperoni sia su base mensile sia su base annua. La situazione è risultata migliore per le zucchine e le melanzane che hanno mostrato prezzi stabili rispetto ad aprile e in aumento su base annua, rispettivamente +2 e +5%.

L’offerta di patate comuni è stata quasi completamente sostituita da quella di novelle provenienti dagli areali produttivi siciliani, pugliesi e campani. Le patate novelle hanno subito la concorrenza del prodotto fresco di origine mediterranea – soprattutto egiziano – e dalle patate comuni provenienti da Francia e Germania. In ragione di ciò, il prezzo in campagna è risultato molto più basso rispetto a maggio 2019 periodo in cui i listini erano particolarmente alti a causa di un offerta limitata dalle frequenti piogge che ostacolavano le operazioni di scavo.

L’offerta di patate comuni è stata quasi completamente sostituita da quella di novelle provenienti dagli areali produttivi siciliani, pugliesi e campani. Le patate novelle hanno subito la concorrenza del prodotto fresco di origine mediterranea – soprattutto egiziano – e dalle patate comuni provenienti da Francia e Germania. In ragione di ciò, il prezzo in campagna è risultato molto più basso rispetto a maggio 2019 periodo in cui i listini erano particolarmente alti a causa di un offerta limitata dalle frequenti piogge che ostacolavano le operazioni di scavo.

In questa fase dell’anno, l’offerta nazionale si presenta particolarmente variegata, infatti alla disponibilità di frutta autunno-vernina si associa la crescente presenza di frutta estiva. Le operazioni di alleggerimento delle giacenze di mele e kiwi sono procedute speditamente, accelerate da una domanda particolarmente interessata sia da parte della GDO nazionale sia di quella estera. Nelle ultime settimane gli stock di kiwi si sono esauriti ed è terminata anche la campagna commerciale delle arance con un po' di anticipo rispetto alla norma a causa di un raccolto non particolarmente abbondante e per una domanda che è risultata molto vivace in seguito all’emergenza sanitaria legata al Covid-19. L’offerta di pere si è esaurita già in aprile ed è stata rimpiazzata dal prodotto proveniente dall’emisfero australe (Argentina, Cile e Sudafrica), arrivato nei principali porti italiani e puntualmente distribuito sia sui mercati nazionali, sia su quelli esteri. Anche per kiwi e mele il prodotto d’oltreoceano trova ampi spazi sui mercati italiani ed europei.

Per quanto riguarda il mercato della frutta estiva, i timori relativi a un calo di produzione a causa delle gelate primaverili hanno trovato una prima concreta conferma nelle stime comunicate dal comitato di Europêch secondo cui il raccolto europeo 2020 di pesche e nettarine ammonterebbe a 2,4 milioni di tonnellate con una diminuzione di circa il 20% rispetto al 2019. Tale risultato è conseguenza soprattutto delle gelate tardive che, oltre all’Italia, hanno colpito anche altri importanti bacini produttivi europei come Aragona e Catalogna, in Spagna; la Valle del Rodano (Francia) e la Macedonia (Grecia). Per quanto riguarda l’Italia, la produzione di pesche e nettarine è stimata in circa 820mila tonnellate con un calo del 28% rispetto al 2019 (fonte CSO). Per il nostro Paese, si tratta del livello produttivo più basso degli ultimi 25 anni e rispetto alla media del quinquennio 2014-2018, il calo del raccolto italiano è addirittura del 34%. La flessione della produzione è stata determinata sia dalla riduzione delle superfici investite (-5% rispetto al 2019) sia dall’andamento climatico sfavorevole a causa di un inverno mite e delle gelate tardive.

La perdita di produzione rispetto al 2019 interessa nettarine (42%: -286mila tonnellate), pesche (24%: -132mila tonnellate) e percoche (44%: -50mila tonnellate). Il netto calo riguarda tutti i principali areali produttivi italiani con l’Emilia-Romagna che denuncia la situazione più critica, ma una drastica riduzione delle rese è attesa anche nelle regioni del Sud.

Oltre che pesche e nettarine, le gelate primaverili hanno colpito duramente anche le altre drupacee. In particolare, in Puglia sono state segnalate gravi perdite per la produzione di albicocche e ciliegie. Inoltre, i forti venti di scirocco di metà maggio hanno aggravato ulteriormente la situazione provocando la cascola di una quota significativa di quanto risparmiato dalle gelate.

Per quanto concerne le fragole, la minore pressione competitiva del prodotto spagnolo ha determinato un netto miglioramento delle condizioni di mercato rispetto a una prima parte della stagione ampiamente deludente. In ragione di ciò, in maggio, il confronto su base annua dei prezzi in campagna è passato in terreno positivo (+9%). Contemporaneamente, l’offerta di meloni e angurie è risultata esigua rispetto alla domanda a causa di problemi in fase di allegagione e ciò ha determinato prezzi all’origine particolarmente alti, con variazioni su base annua rispettivamente del 100% e del 160%.

Per quanto riguarda gli ortaggi, in queste settimane si assiste a un significativo incremento dell’offerta grazie all’inizio delle operazioni di raccolta negli areali del Centro e del Nord Italia, la cui produzione si affianca a quella del Sud. In conseguenza dell’aumento dell’offerta si è verificato un fisiologico abbassamento dei prezzi in campagna. In particolare, nel mese di maggio sono crollati i prezzi di pomodori e peperoni sia su base mensile sia su base annua. La situazione è risultata migliore per le zucchine e le melanzane che hanno mostrato prezzi stabili rispetto ad aprile e in aumento su base annua, rispettivamente +2 e +5%.

L’offerta di patate comuni è stata quasi completamente sostituita da quella di novelle provenienti dagli areali produttivi siciliani, pugliesi e campani. Le patate novelle hanno subito la concorrenza del prodotto fresco di origine mediterranea – soprattutto egiziano – e dalle patate comuni provenienti da Francia e Germania. In ragione di ciò, il prezzo in campagna è risultato molto più basso rispetto a maggio 2019 periodo in cui i listini erano particolarmente alti a causa di un offerta limitata dalle frequenti piogge che ostacolavano le operazioni di scavo.

Compila il mio modulo online.