Pasta di nuovo protagonista sulle tavole degli italiani

La Pasta di semola secca ha conosciuto nell'ultimo anno una vera e propria esplosione del fatturato. L'analisi di mercato firmata IRI.

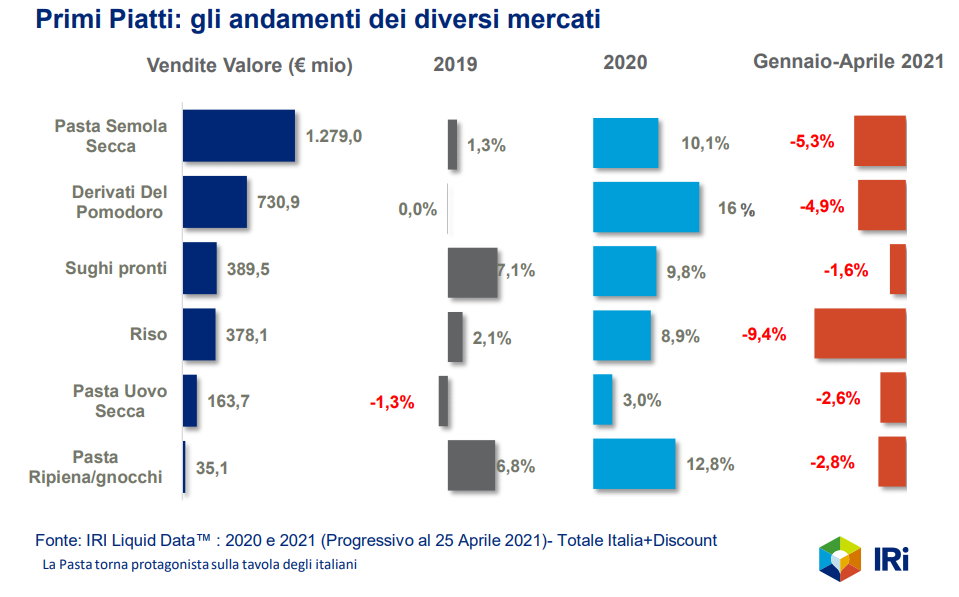

Il mondo del "primo piatto" per gli italiani comprende diversi mercati, non solo pasta ma anche riso, sughi pronti, ecc. e vale circa 2,6 miliardi di euro.

Guardando alla sola Pasta di Semola Secca, scopriamo che stiamo guardando a un mercato che da solo vale 1,3 miliardi di euro e che, dopo anni di flessione, ha conosciuto nell'ultimo anno una crescita esplosiva, dovuta principalmente al cambiamento di abitudini dettato dalla pandemia.

Nei mesi di lockdown gli scaffali di pasta si sono letteralmente svuotati, così come quelli di sughi e conserve di pomodoro.

La pasta è tra i prodotti della distribuzione moderna che più hanno beneficiato della chiusura dei ristoranti e della didattica a distanza. Al contrario, nei mesi del 2021 in cui le misure restrittive si sono allentate, questi stessi prodotti hanno subito il rimbalzo della domanda.

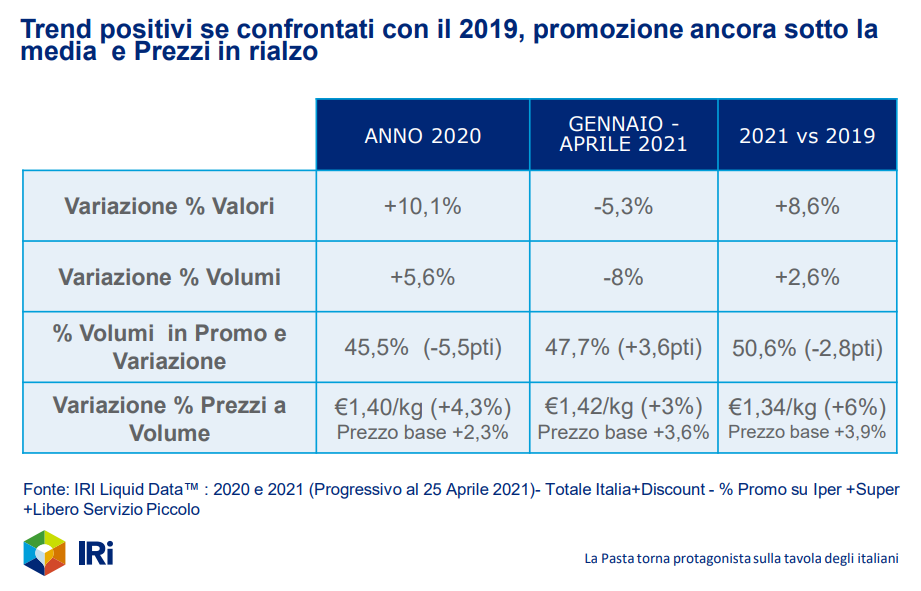

Un fattore caratteristico del mercato della Pasta negli ultimi anni è rappresentato dall’importante gap di performance tra vendite a valore e vendite a volume, dovuto alla crescita dei prezzi medi. Tale incremento è legato sicuramente alla pressione promozionale che nel breve periodo ha subito una forte contrazione, così come è accaduto in moltissimi mercati del Largo Consumo Confezionato. La pressione promozionale è però in ripresa nei primi mesi del 2021, ma ancora sotto la media, se confrontiamo l’anno in corso con il 2019. Inoltre, già da qualche anno, il mercato si sta spostando verso segmenti/tipologie di Pasta che hanno un posizionamento più alto e di conseguenza una battuta di cassa maggiore rispetto al prodotto classico. Un ulteriore elemento che caratterizza il mercato della Pasta di semola secca è la sua regionalità.

Un fattore caratteristico del mercato della Pasta negli ultimi anni è rappresentato dall’importante gap di performance tra vendite a valore e vendite a volume, dovuto alla crescita dei prezzi medi. Tale incremento è legato sicuramente alla pressione promozionale che nel breve periodo ha subito una forte contrazione, così come è accaduto in moltissimi mercati del Largo Consumo Confezionato. La pressione promozionale è però in ripresa nei primi mesi del 2021, ma ancora sotto la media, se confrontiamo l’anno in corso con il 2019. Inoltre, già da qualche anno, il mercato si sta spostando verso segmenti/tipologie di Pasta che hanno un posizionamento più alto e di conseguenza una battuta di cassa maggiore rispetto al prodotto classico. Un ulteriore elemento che caratterizza il mercato della Pasta di semola secca è la sua regionalità.

La Pasta è un prodotto che vede la sua area di forza nei territori del Sud Italia: infatti il sud rappresenta il 34% delle vendite a valore di Pasta (percentuale che arriva al 40% se consideriamo i volumi), cioè oltre il doppio di quello che viene consumato nel Nord Est e 1/3 in più del fatturato realizzato nel Nord Ovest e nel Centro Italia.

Nel 2020 tutte le aree hanno contribuito alla crescita di questo mercato; al contrario, nel 2021, il Sud è l’unica area che mantiene un trend stabile, mentre le altre mostrano andamenti in calo.

La Pasta è un prodotto che vede la sua area di forza nei territori del Sud Italia: infatti il sud rappresenta il 34% delle vendite a valore di Pasta (percentuale che arriva al 40% se consideriamo i volumi), cioè oltre il doppio di quello che viene consumato nel Nord Est e 1/3 in più del fatturato realizzato nel Nord Ovest e nel Centro Italia.

Nel 2020 tutte le aree hanno contribuito alla crescita di questo mercato; al contrario, nel 2021, il Sud è l’unica area che mantiene un trend stabile, mentre le altre mostrano andamenti in calo.

Per entrambi i formati abbiamo assistito ad una crescita nel 2020 e ad un calo nei primi mesi del 2021.

Una seconda modalità per segmentare il mercato è legata alla qualità del prodotto e della materia prima che differenzia l’offerta a scaffale.

Per entrambi i formati abbiamo assistito ad una crescita nel 2020 e ad un calo nei primi mesi del 2021.

Una seconda modalità per segmentare il mercato è legata alla qualità del prodotto e della materia prima che differenzia l’offerta a scaffale.

Il segmento del Biologico, pur avendo un peso superiore alla media del Largo Consumo, non mostra una particolare attrazione nel mercato della Pasta secca. Già negli anni antecedenti alla pandemia da Covid-19, questo segmento evidenziava trend negativi, sia come performance, che come assortimento. Il mondo del “senza glutine” invece, anno dopo anno mette a segno una crescita importante: nei primi mesi dell’anno ha raggiunto un incremento del 5% a valore, presenta una offerta con un indice prezzo pari a 3 volte la Pasta di semola classica ed è spesso collocato in scaffali tematici interamente dedicati al mondo del Gluten Free.

Per quanto riguarda il segmento del 100% grano italiano, la fiducia del consumatore nell’origine e nella filiera è un trend che si è rafforzato ulteriormente durante il periodo Covid ed è trasversale a tutto il mondo dell’Alimentare. In particolare nella Pasta questo fenomeno si è intensificato a partire dal 2017, quando con apposita normativa Ministeriale, si è imposto l’obbligo di indicazione dell’origine in etichetta del grano per la Pasta di semola di grano duro, del Riso e del Pomodoro nei prodotti trasformati. Sulla questione però, la nota negativa è rappresentata dal fatto che il grano prodotto nel nostro Paese non è sufficiente a soddisfare l’intero fabbisogno dei consumi italiani.

Il segmento del Biologico, pur avendo un peso superiore alla media del Largo Consumo, non mostra una particolare attrazione nel mercato della Pasta secca. Già negli anni antecedenti alla pandemia da Covid-19, questo segmento evidenziava trend negativi, sia come performance, che come assortimento. Il mondo del “senza glutine” invece, anno dopo anno mette a segno una crescita importante: nei primi mesi dell’anno ha raggiunto un incremento del 5% a valore, presenta una offerta con un indice prezzo pari a 3 volte la Pasta di semola classica ed è spesso collocato in scaffali tematici interamente dedicati al mondo del Gluten Free.

Per quanto riguarda il segmento del 100% grano italiano, la fiducia del consumatore nell’origine e nella filiera è un trend che si è rafforzato ulteriormente durante il periodo Covid ed è trasversale a tutto il mondo dell’Alimentare. In particolare nella Pasta questo fenomeno si è intensificato a partire dal 2017, quando con apposita normativa Ministeriale, si è imposto l’obbligo di indicazione dell’origine in etichetta del grano per la Pasta di semola di grano duro, del Riso e del Pomodoro nei prodotti trasformati. Sulla questione però, la nota negativa è rappresentata dal fatto che il grano prodotto nel nostro Paese non è sufficiente a soddisfare l’intero fabbisogno dei consumi italiani.

Gli elementi che caratterizzano il mercato della Pasta

Nei primi mesi del 2021 rispetto al 2020 il mercato della Pasta mostra un trend negativo; tuttavia se confrontassimo l’anno in corso con il periodo corrispondente del 2019, noteremmo che i primi mesi del 2021 hanno raggiunto tassi di crescita comunque importanti. Infatti, il prolungamento della terza ondata della pandemia, il proseguire inizialmente a rilento della campagna vaccinale, il protarsi delle chiusure del mondo HoReCa e un maggior consumo domestico, anche dovuto allo smart working, hanno sicuramente sostenuto il mercato.Un fattore caratteristico del mercato della Pasta negli ultimi anni è rappresentato dall’importante gap di performance tra vendite a valore e vendite a volume, dovuto alla crescita dei prezzi medi. Tale incremento è legato sicuramente alla pressione promozionale che nel breve periodo ha subito una forte contrazione, così come è accaduto in moltissimi mercati del Largo Consumo Confezionato. La pressione promozionale è però in ripresa nei primi mesi del 2021, ma ancora sotto la media, se confrontiamo l’anno in corso con il 2019. Inoltre, già da qualche anno, il mercato si sta spostando verso segmenti/tipologie di Pasta che hanno un posizionamento più alto e di conseguenza una battuta di cassa maggiore rispetto al prodotto classico. Un ulteriore elemento che caratterizza il mercato della Pasta di semola secca è la sua regionalità.

La Pasta è un prodotto che vede la sua area di forza nei territori del Sud Italia: infatti il sud rappresenta il 34% delle vendite a valore di Pasta (percentuale che arriva al 40% se consideriamo i volumi), cioè oltre il doppio di quello che viene consumato nel Nord Est e 1/3 in più del fatturato realizzato nel Nord Ovest e nel Centro Italia.

Nel 2020 tutte le aree hanno contribuito alla crescita di questo mercato; al contrario, nel 2021, il Sud è l’unica area che mantiene un trend stabile, mentre le altre mostrano andamenti in calo.

Canali Distributivi

Per quanto riguarda i canali distributivi, il contributo alla crescita nel 2020 è condiviso da tutti, ad eccezione degli Ipermercati che restano un canale in sofferenza da anni in tutti i mercati del Largo Consumo. Il Discount, pur avendo un peso inferiore rispetto alla media del Largo Consumo nel mercato della Pasta (11,3% vs 17,7%), è il canale che ha mostrato la performance più brillante nel 2020 e mantiene un andamento positivo anche nei primi mesi del 2021. I negozi tradizionali e le piccole superfici (strutture sotto i 400 mq) veicolano il 24% delle vendite di Pasta e hanno un peso decisamente più importante rispetto alla media dell’Alimentare, proprio per la forte regionalità di questo mercato che vede sviluppare una quota maggiore al Sud, dove sono più diffuse queste tipologie di negozi. Un cenno merita anche il canale Online che oggi ha raggiunto una quota pari solo all’1,3% dell’intero giro d’affari della Pasta, ma mostra un tasso di crescita molto elevato (+150% rispetto all’anno precedente).

Diverse modalità per segmentare il mercato

Grammature

Una prima segmentazione del mercato, forse anche la più immediata, è quella per grammature. Il formato tipico delle confezioni di Pasta è quello da 500gr che rappresenta oltre l’80% del mercato, seguito dal kilo che mediamente vale il 14% a valore (che al sud si incrementa fino al 23% a valore e 32% a volume). In termini di prezzo medio è decisamente evidente il vantaggio offerto dalla grammatura a kilo, che mediamente è venduta con un prezzo del 40% inferiore rispetto al formato da 500gr.

Per entrambi i formati abbiamo assistito ad una crescita nel 2020 e ad un calo nei primi mesi del 2021.

Una seconda modalità per segmentare il mercato è legata alla qualità del prodotto e della materia prima che differenzia l’offerta a scaffale.

Qualità del prodotto e della materia prima

Una seconda modalità per segmentare il mercato è legata alla qualità del prodotto e della materia prima che differenzia l’offerta a scaffale. La Pasta si produce principalmente con semola di grano duro unita all’acqua. Oggi, tuttavia, in commercio si trova Pasta prodotta con farine di vario genere come integrale, riso, mais, farro, kamut (cereali) e legumi (farina vegetale). Si tratta di prodotti di nicchia che negli ultimi anni hanno raggiunto un peso di quasi il 12% a valore sul totale del mercato che sono proposti ai consumatori con un prezzo decisamente più alto rispetto alla semola di grano duro classica e possono arrivare a costare fino 6 volte in più; infatti spesso per contenere la battuta di cassa, per questi prodotti si scelgono grammature inferiori come quella da 250gr. Rilevante, per questi segmenti, è anche la ridotta aggressività promozionale.Certificazioni di origine

Oltre che per grammatura e miscela delle farine, possiamo segmentare il mercato della Pasta anche sulla base delle certificazioni di origine del prodotto. In questo caso si individuano le categorie del Biologico, del 100% grano italiano e dei prodotti adatti ai celiaci con l’assenza del glutine (quindi fondamentalmente prodotti con farine di riso e di mais).Il segmento del Biologico, pur avendo un peso superiore alla media del Largo Consumo, non mostra una particolare attrazione nel mercato della Pasta secca. Già negli anni antecedenti alla pandemia da Covid-19, questo segmento evidenziava trend negativi, sia come performance, che come assortimento. Il mondo del “senza glutine” invece, anno dopo anno mette a segno una crescita importante: nei primi mesi dell’anno ha raggiunto un incremento del 5% a valore, presenta una offerta con un indice prezzo pari a 3 volte la Pasta di semola classica ed è spesso collocato in scaffali tematici interamente dedicati al mondo del Gluten Free.

Per quanto riguarda il segmento del 100% grano italiano, la fiducia del consumatore nell’origine e nella filiera è un trend che si è rafforzato ulteriormente durante il periodo Covid ed è trasversale a tutto il mondo dell’Alimentare. In particolare nella Pasta questo fenomeno si è intensificato a partire dal 2017, quando con apposita normativa Ministeriale, si è imposto l’obbligo di indicazione dell’origine in etichetta del grano per la Pasta di semola di grano duro, del Riso e del Pomodoro nei prodotti trasformati. Sulla questione però, la nota negativa è rappresentata dal fatto che il grano prodotto nel nostro Paese non è sufficiente a soddisfare l’intero fabbisogno dei consumi italiani.

Il futuro della pasta?

Per il futuro sarà necessario considerare che il perdurare dello smart working, non più come modalità lavorativa emergenziale, ma come realtà consolidata, potrebbe portare ad una rivitalizzazione del mercato. Allo stesso tempo il protrarsi delle attuali difficoltà economiche delle famiglie potrebbe determinare uno spostamento dei consumi sempre più verso prodotti e store format in grado di offrire un vantaggio economico.IRI è leader mondiale nella gestione di big data, soluzioni analitiche predittive e generazione di insight con l'obiettivo di accrescere il business delle aziende del Largo Consumo, Retail, Media e Pharma (OTC). Grazie al più esteso patrimonio di dati su acquisti, media, social e carte fedeltà, integrati in un’unica piattaforma cloud, IRI promuove il rivoluzionario processo di personalizzazione in essere guidando oltre 5.000 Clienti in tutto il mondo nella ricerca continua di eccellenza, nello sviluppo della quota di mercato e nella interazione con i propri consumatori, con l’obiettivo di far crescere il loro business.

[contact-form-7 id="1103" title="Form Articoli"]

Compila il mio modulo online.